164 / 234

164 / 234

LA COTISATION FONCIÈRE DES ENTREPRISES

LA COTISATION MINIMUM DE CFE

(art.

1647 D du CGI ; BOI-IF-CFE-20-20-40 )Chaque redevable doit contribuer pour un certain montant

à la couverture des charges de la collectivité ; une

cotisation minimum est donc établie au lieu du

principal

établissement

lorsque la base nette de cet établissement

est inférieure à la base minimum fixée par la commune ou

l'EPCI à fiscalité propre.

● Les redevables concernés

Une cotisation minimum de CFE est due par tous les

contribuables au lieu de leur établissement principal, y

compris par ceux dont les bases d’imposition sont très

faibles (exemple : loueurs en meublé non exonérés).

Les redevables qui bénéficient d’une exonération totale de

CFE, de plein droit ou facultative (articles

1449 à 1466 D et

1518 A du CGI ), ou dont l’établissement principal est

exonéré de CFE pour l’année de création ou qui ne sont

assujettis qu’au seul droit fixe de la taxe pour frais de

chambres de métiers et de l’artisanat ne sont pas

concernés.

●

Montant de la base minimum

Le montant de la base minimum est fixé par l’organe délibérant de la commune ou de l’EPCI à fiscalité propre.

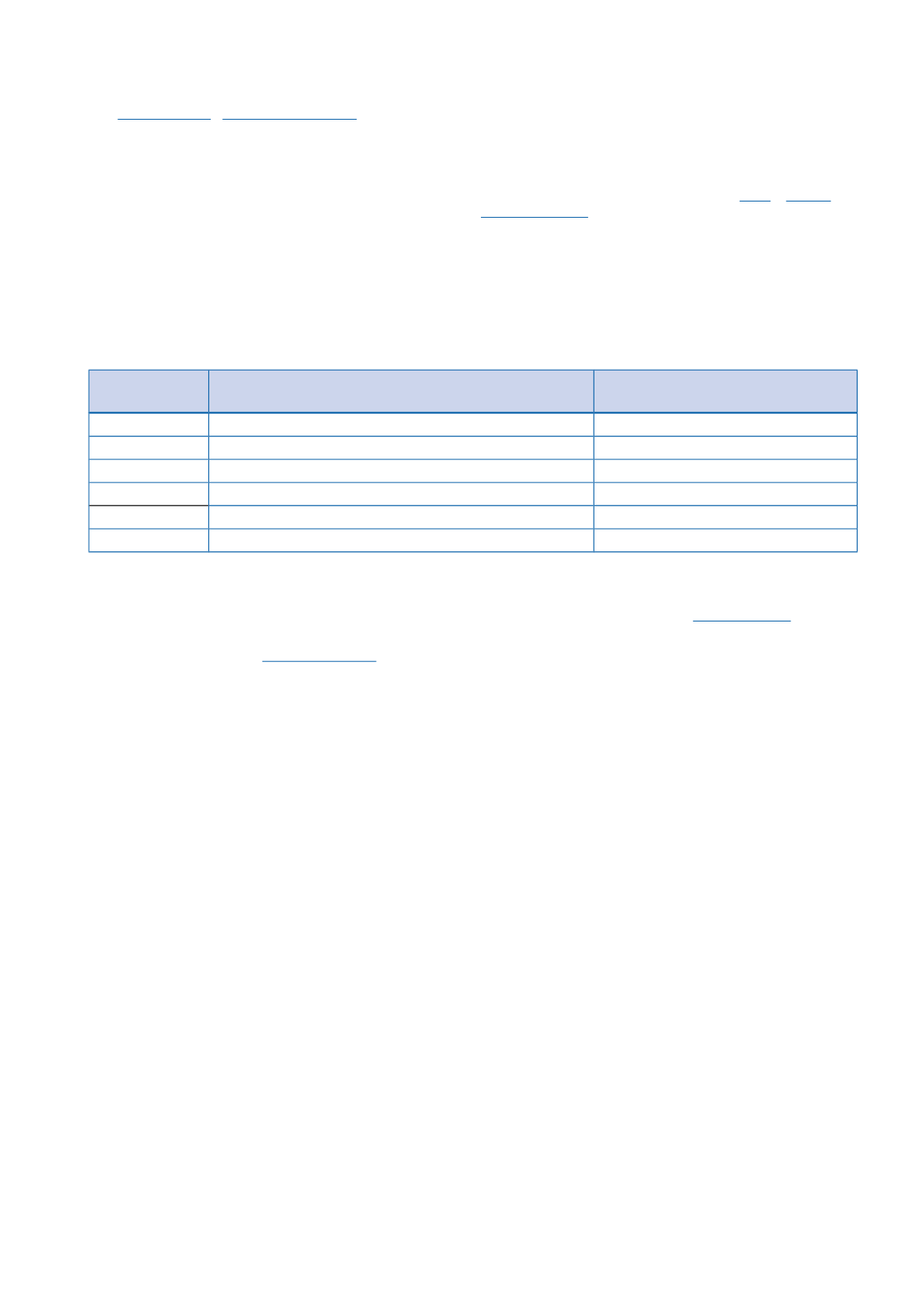

Pour les délibérations prises en 2017, le barème de fixation est le suivant :

MONTANT DU CHIFFRE D’AFFAIRES

OU DES RECETTES (hors taxes)

MONTANT DE LA BASE MINIMUM

APPLICABLE

1

Inférieur ou égal à 10 000

Entre 216 € et 514 €

2

Supérieur à 10 000 et inférieur ou égal à 32 600

Entre 216 € et 1 027 €

3

Supérieur à 32 600 et inférieur ou égal à 100 000

Entre 216 € et 2 157 €

4

Supérieur à 100 000 et inférieur ou égal à 250 000

Entre 216 € et 3 596 €

5

Supérieur à 250 000 et inférieur ou égal à 500 000

Entre 216 € et 5 136 €

6

Supérieur à 500 000

Entre 216 € et 6 678 €

Les limites de base minimum mentionnées ci-dessus sont

revalorisées chaque année.

Le montant du chiffre d'affaires ou des recettes à prendre

en compte s'entend de celui, hors taxes, réalisé au cours

de la période de référence (

BOI-IF-CFE-20-10 ). Lorsque la

période de référence ne correspond pas à une période de

douze mois, le montant du chiffre d'affaires ou des recettes

est ramené ou porté, selon le cas, à douze mois.

À défaut de nouvelle délibération à partir de 2014, les

bases minimums retenues pour le calcul de la CFE 2013

restent applicables. Toutefois, la base minimum des

contribuables relevant de l’une des trois premières

tranches de chiffre d’affaires ou de recettes du barème est

dans tous les cas limitée au plafond de la tranche dont ces

contribuables relèvent.

Par ailleurs, jusqu'en 2013, les communes et les EPCI à

fiscalité propre avaient la faculté, conformément aux

dispositions du 1 du I de l'article

1647 D du CGI dans sa

rédaction en vigueur au 31 décembre 2013, de réduire, sur

délibération, la base minimum de moitié au plus pour les

assujettis n'exerçant leur activité professionnelle qu'à

temps partiel ou pendant moins de neuf mois de l'année et

pour les assujettis dont le montant hors taxes du chiffre

d'affaires ou des recettes au cours de la période de

référence est inférieur à 10 000 €. Les délibérations prises

régulièrement en la matière continuent de s'appliquer

jusqu'à ce que les communes ou les EPCI à fiscalité

propre concernés décident de les rapporter.

164