159 / 234

159 / 234

LA COTISATION FONCIÈRE DES ENTREPRISES

OBL IGAT IONS DÉCLARAT I VES

( a rt .

1477 du CGI;

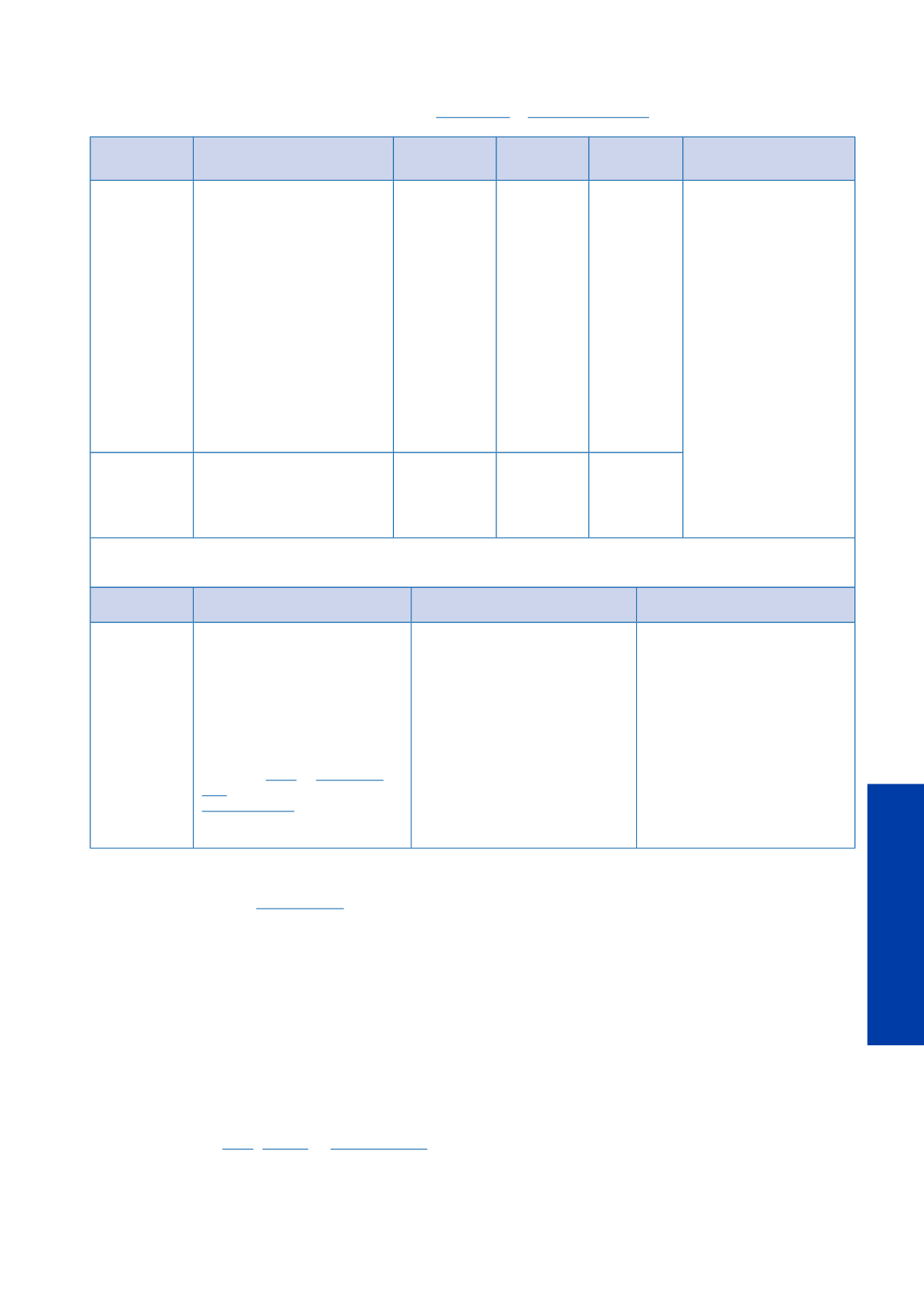

BO I - I F - CFE - 3 0 )Déclarations

Contribuables

concernés

Date légale

de dépôt

Période de

référence

Imposition

de l’année

Lieu de dépôt

N° 1447 M-SD

Les entreprises :

– dont un des éléments de la

déclaration précédente est

modifié ;

– qui demande à bénéficier

d’une exonération ;

– dont la valeur locative

foncière est modifiée ;

– dont l’activité consiste en la

location ou la sous-location

d’immeubles nus à usage

autre qu’habitation et dont

les recettes brutes hors taxes

sont supérieures ou égales à

100 000 € (au titre de la

première année)

.

Au plus tard

le 2

ème

jour

ouvré

suivant

le 1

er

mai

(3 mai 2017)

2016

(N)

2018

(N + 2)

Chaque commune dans

laquelle ils disposent d’un

ou de plusieurs

établissements

(une déclaration par

établissement).

N° 1447 C-SD

Nouvel exploitant, en cas de

création d’établissement ou

de changement d’exploitant.

Au plus tard

le 31

décembre

2017

(N)

2017

(N)

2018

(N + 1)

Déclaration spécifique à déposer pour bénéficier de certaines

exonérations de CFE

Déclarations

Régime

Obligations déclaratives

Observations

N

o

1465-SD

Exonération temporaire au titre

d’opérations réalisées dans le

cadre de l’aménagement du

territoire et dans les zones

d’aide à finalité régionale et les

zones d’aide à l’investissement

des PME depuis le 1

er

janvier

2007 (

art.

1465et

1465 B du CGI )ou dans les ZRR (

art.

1465 A du CGI ).

Pour les établissements

existants, au plus tard le

deuxième jour ouvré suivant le

1

er

mai de chacune des années

précédant celle au titre de

laquelle l’exonération est

demandée. En cas de création

ou reprise, avant le 1

er

janvier de

l’année au titre de laquelle

l’exonération est demandée puis

avant le deuxième jour

ouvré suivant le 1

er

mai des

années suivant celle de

l’opération.

L’obligation déclarative est

annuelle

Les déclarations n

os

1447 M-SD, 1447 C-SD et 1465-SD

sont disponibles sur le site

impots.gouv.fr.

● Identification de l’ancien exploitant

En cas de reprise d’établissement,

le nouvel exploitant doit

indiquer le nom de son prédécesseur sur la déclaration

n° 1447 C.

● Demandes d’exonération et de réduction

– Exonérations nécessitant une déclaration spéciale

> Exonération dans les zones d’aménagement du

territoire, dans les zones d’aides à finalité régionale et

d’aides à l’investissement des petites et moyennes

entreprises.

Pour bénéficier de l’une des exonérations temporaires

prévues aux articles

1465 , 1465 Aet

1465 B du CGI ,les

redevables de la CFE doivent joindre à la déclaration

n° 1447 M-SD

une demande d’exonération qui sera

formulée sur la déclaration n° 1465-SD

. Il en va de

même en cas de reprise d’un établissement en difficulté.

– Exonérations et réductions ne nécessitant pas de

déclaration spécifique (liste non exhaustive)

Pour plus de précisions concernant les exonérations de

plein droit ou facultatives et les réductions de valeur

locative qui ne nécessitent pas de déclaration spécifique,

il convient de se reporter respectivement aux parties

« LES EXONÉRATIONS » (cf. page 117) et « LES

RÉDUCTIONS DE VALEUR LOCATIVE APPLICABLES

AUX IMMOBILISATIONS AFFECTÉES À CERTAINES

ACTIVITÉS » (cf. page 148).

159

LA COTISATION FONCIÈRE

DES ENTREPRISES