161 / 234

161 / 234

LA COTISATION FONCIÈRE DES ENTREPRISES

Le planchonnement est égal à :

(Valeur locative 1970 revalorisée pour 2017 -

révisée

neutralisée) / 2

- Si le planchonnement est positif, il est ajouté à la valeur

locative révisée neutralisée.

- Si le planchonnement est négatif, il est soustrait à la

valeur locative révisée neutralisée.

La nouvelle valeur locative ainsi obtenue est

la

valeur

locative révisée neutralisé et planchonnée

.

●

Lissage

Le dispositif de lissage a pour effet d’introduire une

progressivité dans l’augmentation ou la baisse de CFE

induite par la nouvelle valeur locative révisée.

Il s’appuie sur un «

pas » de lissage, déterminé en 2017 et

arrondi à l’euro le plus proche, correspondant à la

différence, divisée par 10, entre la cotisation calculée sur

la valeur locative révisée neutralisée et planchonnée

(hors frais de gestion) et la cotisation calculée sur la valeur

locative 1970 (hors frais de gestion).

Valeur de référence déterminée définitivement en 2017, ce

« pas » de lissage reste inchangé en l’absence de

modification de la consistance du local (surface, catégorie).

Le « pas » de lissage permet de déterminer le montant de

lissage à prendre en compte pour le calcul de la cotisation

due au titre d’une année : ce montant de lissage est égal

au « pas » de lissage multiplié par le nombre d’années

restant à courir jusqu’en 2025.

Ainsi, pour la CFE 2017, le montant de lissage correspond

au « pas » de lissage multiplié par 9 (puisque 9 années

restent à courir de 2017 à 2025).

Le lissage modifie le montant de la cotisation due en venant

majorer (

CFE révisée hors lissage < CFE non révisée

) ou

minorer (

CFE révisée > CFE révisée hors lissage

) le

montant de CFE révisée.

Ce montant de lissage sera indiqué sur l’avis d’imposition

de CFE 2017 (cadre récapitulatif) comme suit :

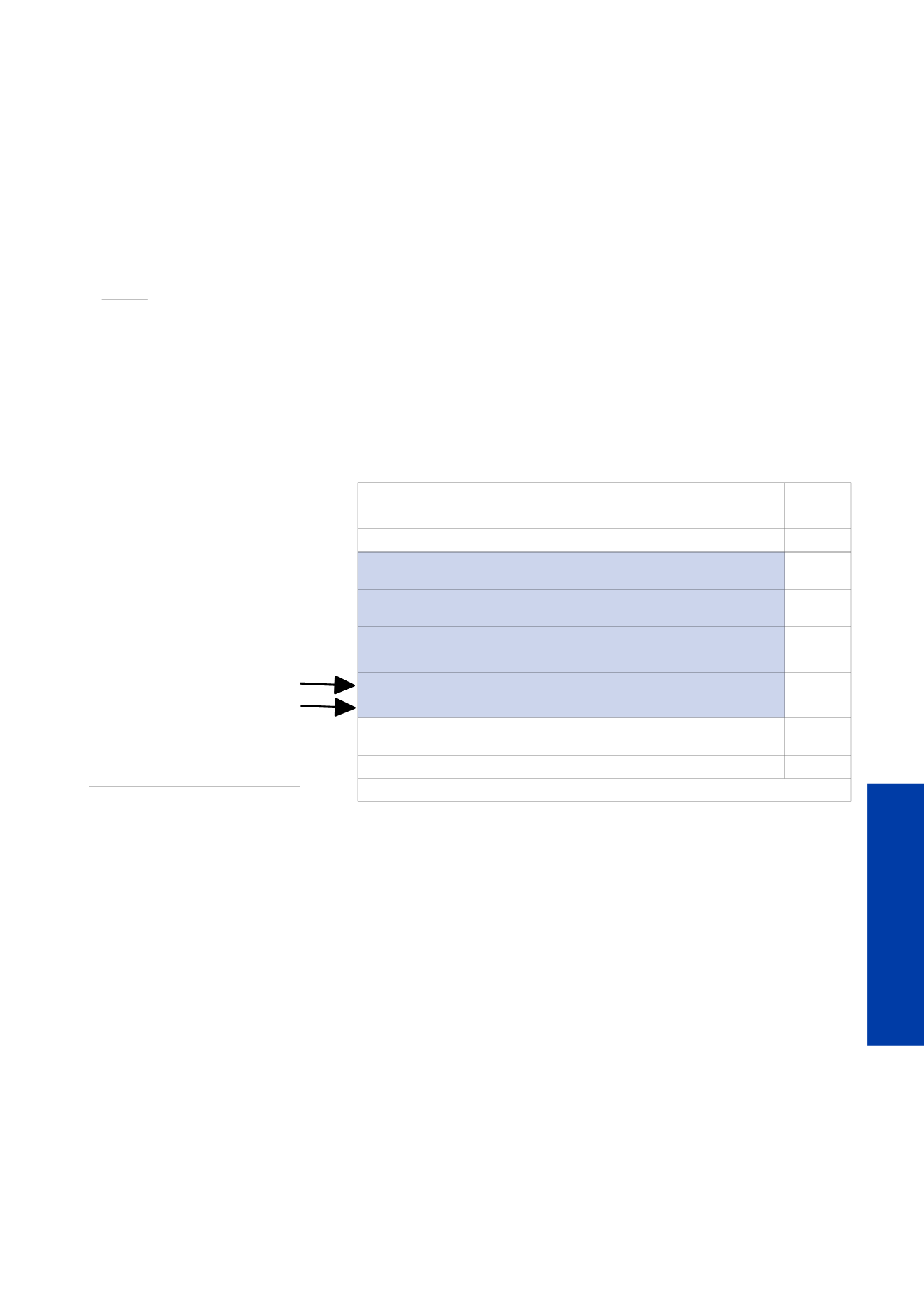

Le montant de lissage annuel est

indiqué sur l'avis CFE 2017 :

● ligne 190 lorsqu'il est diminutif de la

cotisation augmentée du fait de la

RVLLP

● ligne 191 lorsqu'il est augmentatif

de la cotisation diminuée du fait de la

RVLLP

L'impact du lissage sur le montant de

la cotisation due est rendu progressif

par un lissage annuel de 10 ans.

En 2017, le montant du lissage est

déterminé en multipliant le « pas » de

lissage par 9 ans (cf, « lissage »

supra).

183 – INFORMATION :

COTISATION MINIMUM CFE (29)

184 – INFORMATION : Aides soumises au règlement

de minimis (30)

185 – INFORMATION : Aides soumises au RGEC (31)

186 – INFORMATION : Total des cotisations CFE+TCCI+TCMA dues hors

frais de gestion avant lissage (ligne 18+29+41 si servies) (32)

187 – INFORMATION : Total des cotisations CFE+TCCI+TCMA hors frais

de gestion qui auraient été dues en l'absence de révision (33)

188 – INFORMATION : Différence « ligne 186 » - « ligne 187 » si résultat positif

189 – INFORMATION : Différence « ligne 187 » - « ligne 186 » si résultat positif

190 – INFORMATION : Lissage annuel de l'augmentation de cotisation (34) + /an

191 – INFORMATION : Lissage annuel de la baisse de cotisation (35)

- /an

192 – Total des cotisations dues (lignes

26+36+51+64+71+85+96+120+122+156+171+178+182 si servies)

193 – Crédit d'impôt (36)

194 –

MONTANT DE VOTRE IMPOT

Le montant de la CFE, pour les locaux professionnels

entrant dans le champ de la RVLLP, indiqué à la ligne 194

«

MONTANT DE VOTRE IMPOT »,

de l’avis CFE 2017,

est

la

cotisation révisée et lissée.

N.B. : pour l’explicitation de la cotisation révisée et lissée,

l’avis d’imposition CFE 2017 mentionnera notamment la

nouvelle valeur locative des biens concernés par la

RVLLP, les cotisations CFE, TCCI et TCMA avant et après

lissage.

161

LA COTISATION FONCIÈRE

DES ENTREPRISES

valeur locative