296 / 386

296 / 386

296

– DÉCLARATION DES REVENUS FONCIERS

Le dispositif

Borloo neuf

ouvre droit, en plus d’une déduction des

revenus fonciers au titre de l’amortissement égale à 6% par an

pendant sept ans et à 4% pendant deux ans :

– d’une part, à une déduction spécifique fixée à 30% du montant

des revenus bruts applicable pendant la période d’engagement de

location de neuf ans, prolongée par une période de trois ans

reconductible une fois (soit une période d’engagement de neuf,

douze ou quinze ans) ;

– et d’autre part, à un complément de déduction des revenus

fonciers au titre de l’amortissement de 7,5% (2,5% par an) ou

15% (2,5% par an) du prix de revient du logement selon que

vous choisissez, à l’issue de la période initiale de location de neuf

ans, de prolonger votre engagement d’une ou deux périodes

triennales. Les conditions de loyers et de ressources doivent conti-

nuer à être respectées.

Dans le cadre de ce dispositif, vous devez donner le logement en

location à des conditions de loyers plus restrictives et à des locataires

qui remplissent certaines conditions de ressources

(BOI-BAREME-000017).

Pour l’année 2017, les plafonds de loyer mensuel par m

2

, charges

non comprises sont indiqués dans le tableau 4.

La définition de la surface à prendre en compte pour l’appréciation

du plafond de loyer est identique à celle retenue dans le cadre des

dispositifs

Robien classique

et

Robien recentré

.

En outre, lorsque la location est consentie à un organisme public

ou privé qui sous-loue le logement, la condition de loyer doit être

satisfaite à la fois entre le propriétaire et l’organisme locataire et

entre ce dernier et le sous-locataire.

Pour les baux conclus ou renouvelés en 2017, les ressources du

locataire ne doivent pas excéder les plafonds fixés pour le dispo-

sitif

Scellier

.

L’engagement de location doit prévoir que le locataire est une

personne autre que l’un des ascendants ou descendants du

propriétaire. Lorsque l’immeuble est la propriété d’une société

non soumise à l’impôt sur les sociétés, le locataire doit être une

personne autre qu’un des associés ou un membre du foyer fiscal,

un ascendant ou un descendant d’un associé.

Toutefois, vous pourrez suspendre l’engagement de location issue

d’une période de location d’au moins 3 ans, pour mettre le loge-

ment à la disposition à titre onéreux ou gratuit d’un ascendant ou

descendant.

Pendant cette période, qui ne peut pas excéder 9 ans, vous ne

pouvez bénéficier ni de la déduction au titre de l’amortissement ni

de la déduction spécifique de 30%. En outre, cette période de

mise à disposition du logement ne sera pas prise en compte pour

le décompte de la durée de location minimale de 9 ans.

Au terme de la période de mise à disposition, vous devez remettre

le bien en location dans les conditions prévues pour bénéficier de

l’avantage fiscal, conformément à l’engagement souscrit. À défaut

de remise en location, les avantages fiscaux initialement accordés

sont remis en cause.

Dispositifs

Scellier intermédiaire

et

Scellier ZRR

(CGI, art. 199 septvicies)Dispositif

Scellier intermédiaire

(BOI-IR-RICI–230-40-10;PF 128-15)

Lorsque vous demandez le bénéfice de la réduction d’impôt Scel-

lier et que vous vous engagez à louer le logement nu pendant au

moins 9 ans à usage d’habitation principale du locataire dans le

secteur intermédiaire, vous bénéficiez, en plus de la réduction

d’impôt, d’une déduction spécifique de 30% qui s’applique sur les

revenus bruts tirés de la location du logement concerné.

Pour les investissements réalisés du 1.1.2009 au 31.12.2010, les

plafonds de loyer à respecter dans le cadre du dispositif

Scellier

intermédiaire

sont identiques à ceux fixés pour le dispositif

Borloo

neuf

(voir tableau 4, à l'exclusion de la ligne relative à la zone C qui ne concerne

pas le dispositif

Scellier intermédiaire

)

.

Pour les investissements réalisés à compter du 1.1.2011, les

plafonds de loyer, pour l'année 2017, sont indiqués au paragraphe

n

o

120 du BOI-BAREME-000017.

Les plafonds de ressources du locataire sont identiques à ceux

fixés pour le dispositif

Borloo neuf

quelle que soit la date de réali-

sation de l'investissement.

Des plafonds spécifiques de loyer et de ressources du locataire sont

fixés pour les investissements réalisés dans les départements et

collectivités d’outre-mer à compter du 27.5.2009

(voir BOFIP précité).

Dispositif

Scellier ZRR

(BOI-IR-RICI-230-40-20;PF 128-16)

Lorsque le logement pour lequel vous demandez à bénéficier de

la réduction d’impôt Scellier est situé dans une zone de revitalisa-

tion rurale (ZRR), vous bénéficiez d’une déduction spécifique fixée

à 26% des revenus bruts tirés de la location de ce logement.

Cette déduction n’est pas cumulable avec la déduction spécifique

de 30 % applicable lorsque la location est consentie dans le

secteur intermédiaire.

Pour les investissements réalisés à compter du 1.1.2009, la liste

des communes situées dans une ZRR est fixée par l’arrêté du

9.4.2009 (publié au Journal officiel du 11.4.2009).

Pour les investissements réalisés à compter du 1.1.2010, la liste

des communes classées en ZRR est complétée par l’arrêté du

30.12.2010 (publié au Journal officiel du 31.12.2010).

Pour les investissements réalisés à compter du 1.1.2012, la liste

des communes classées en ZRR qui est fixée par l'arrêté du

28.12.2012 (Journal officiel du 29.12.2012) est identique à celle

définie par l'arrêté du 30.12.2010 susmentionné.

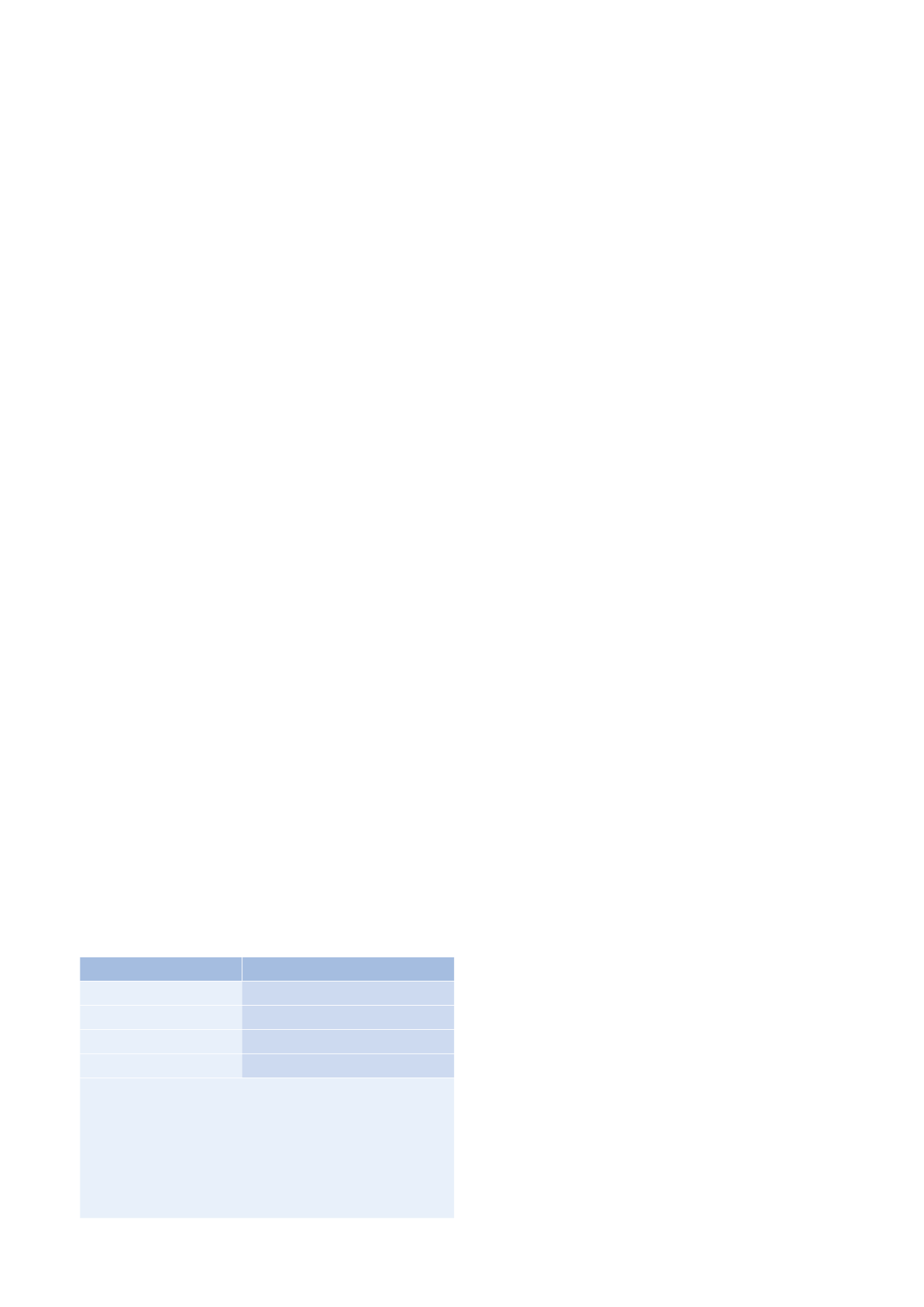

ZONES

1

LOYER MENSUEL/M

2

A

18,50€

B1

12,86€

B2

10,51€

C

2

7,70€

1. Pour les investissements réalisés avant le 4.5.2009, la liste des communes

comprises dans les zones A, B1, B2 est fixée par l'arrêté du 10.8.2006.

Pour les investissements réalisés à compter du 4 .5.2009, la liste des

communes comprises dans les zones A, B1 et B2 est fixée par l'arrêté du

29.4.2009.

2. Seuls les logements qui ont fait l’objet d’un dépôt de demande de permis

de construire avant le 4.5.2009 dans une des communes comprises en zone C

ouvrent droit au bénéfice du dispositif. La liste des communes comprises

dans la zone C figure dans l'arrêté du 10.8.2006.

Tableau 4. Plafonds mensuels de loyers par m

2

Borloo neuf.