85 / 386

85 / 386

TRAITEMENTS ET SALAIRES

85

RÉGIME FISCAL DES INDEMNITÉS

DE RUPTURE DU CONTRAT DE TRAVAIL

Le régime fiscal des indemnités versées en 2017 est présenté

dans le tableau 1

ci-dessous

.

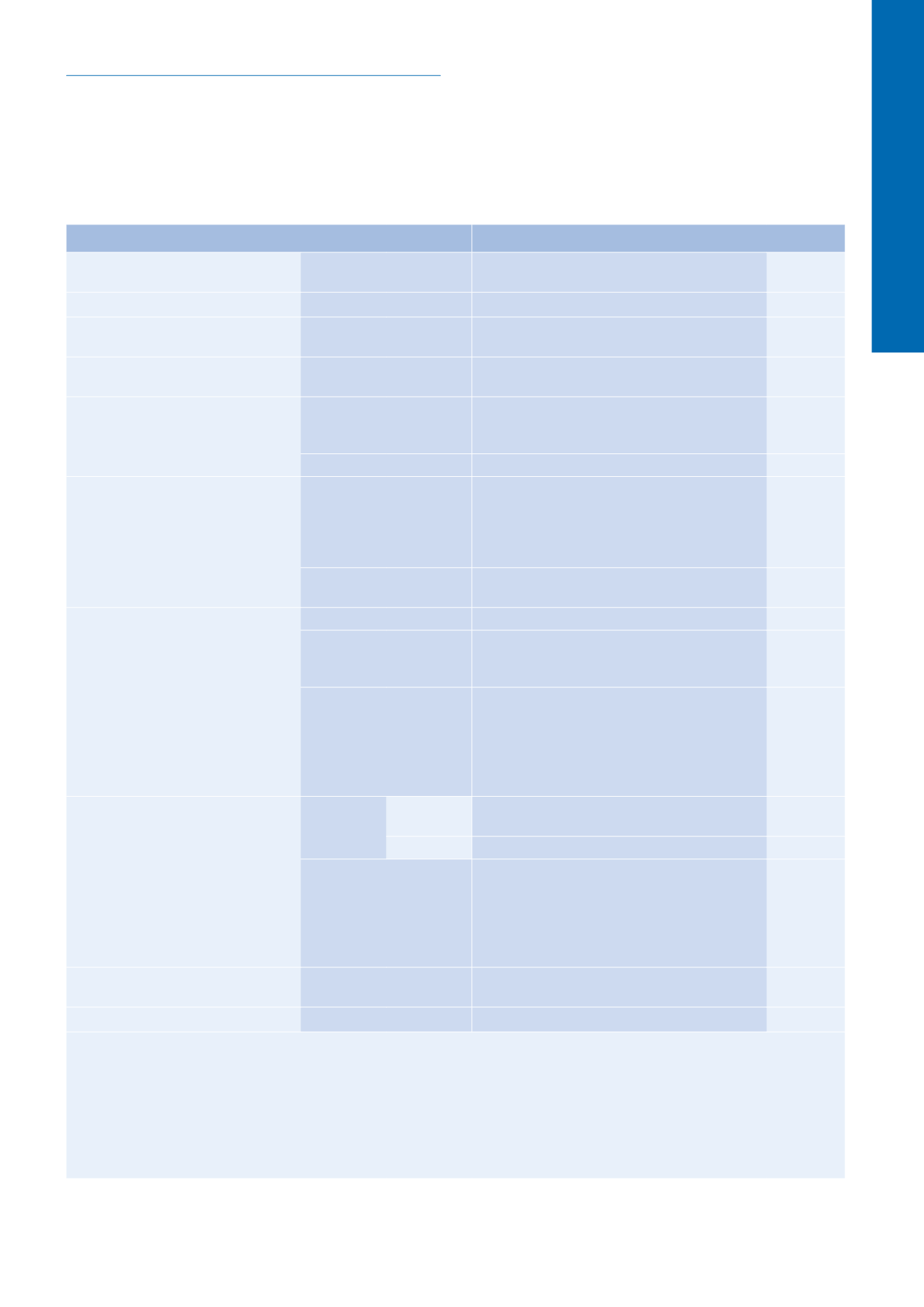

Tableau 1. Régime fiscal des indemnités de rupture du contrat de travail.

NATURE DE L'INDEMNITÉ

IMPOSITION À L'IR

MODALITÉS

Indemnité compensatrice de préavis

Imposable

Déclaration

sur 2 ans

4

Indemnité compensatrice de congés payés

Imposable

5

Indemnité compensatrice

de non-concurrence

Imposable

5

Indemnité de fin de contrat à durée

déterminée ou de fin de mission d’intérim

Imposable

Indemnité de rupture anticipée

d’un contrat à durée déterminée :

Montant des rémunérations

qui auraient été perçues

jusqu’au terme du contrat

Imposable

5

Surplus de l’indemnité

Régime de l’indemnité de licenciement

Quotient

6

Indemnité de licenciement

1

Hors plan social

Exonérée dans la limite la plus élevée :

– du montant légal ou conventionnel

2

, sans limitation ;

– de 50% de l’indemnité totale ou du double de la

rémunération annuelle brute de l’année civile

précédente, sans excéder 235368€

Quotient

6

Plan social

Exonérée en totalité

Prime ou indemnité de départ volontaire

(démission, rupture négociée

ou conventionnelle)

Hors plan social

Imposable en totalité

Quotient

6

Plan social, rupture conven-

tionnelle collective ou congé

mobilité

Exonérée en totalité

Indemnité de rupture

conventionnelle

Exonérée dans la limite la plus élevée :

– montant de l'indemnité de licenciement légal ou

conventionnel

2

, sans limitation ;

– 50% de l'indemnité totale ou double de la

rémunération annuelle brute de l'année civile

précédente, sans excéder 235368€

7

Quotient

6

Prime ou indemnité de retraite

Départ

volontaire

Hors plan

social

Imposable en totalité

Quotient

6

ou

étalement

Plan social

Exonérée en totalité

Mise à la retraite

par l'employeur

Exonération dans la limite la plus élevée :

– montant légal ou conventionnel

2

, sans limitation ;

– 50% de l'indemnité totale ou du double de la

rémunération annuelle brute de l'année civile

précédente, sans excéder 196140€

Quotient

6

ou

étalement

Prime ou indemnité de préretraite

Hors plan social

3

Imposable en totalité

Quotient

6

ou étalement

Plan social

Exonérée en totalité

1. Autres que les indemnités de licenciement abusif ou irrégulier (exonération totale).

2. Prévu par la convention collective de branche ou l’accord professionnel ou interprofessionnel (à l’exclusion d’un éventuel accord d’entreprise).

3. Sauf préretraite totale FNE et préretraite ARPE (application du régime du licienciement) et "préretraite amiante" (exonération totale).

4. Uniquement dans le cas où la durée du préavis s'étend sur deux années (art. 163 quinquies du CGI).

5. Ces indemnités constituent des éléments du salaire. Le système du quotient peut s'appliquer, sur option, dans les conditions de droit commun prévues par

le I de l'article 163-0 A du CGI, c'est-à-dire si ce revenu exceptionnel dépasse la moyenne des revenus imposables des trois dernières années.

6. Le système du quotient peut s'appliquer, sur option, quel que soit le montant de l'indemnité (art. 163-A I du CGI).

7. Six fois le plafond annuel de la sécurité sociale. Il s'agit de l'indemnité de rupture conventionnelle du contrat de travail, prévue à l'article L1237– 13 du code

du travail, versée à un salarié ne pouvant encore bénéficier d'une pension de retraite d'un régime légalement obligatoire.