102 / 234

102 / 234

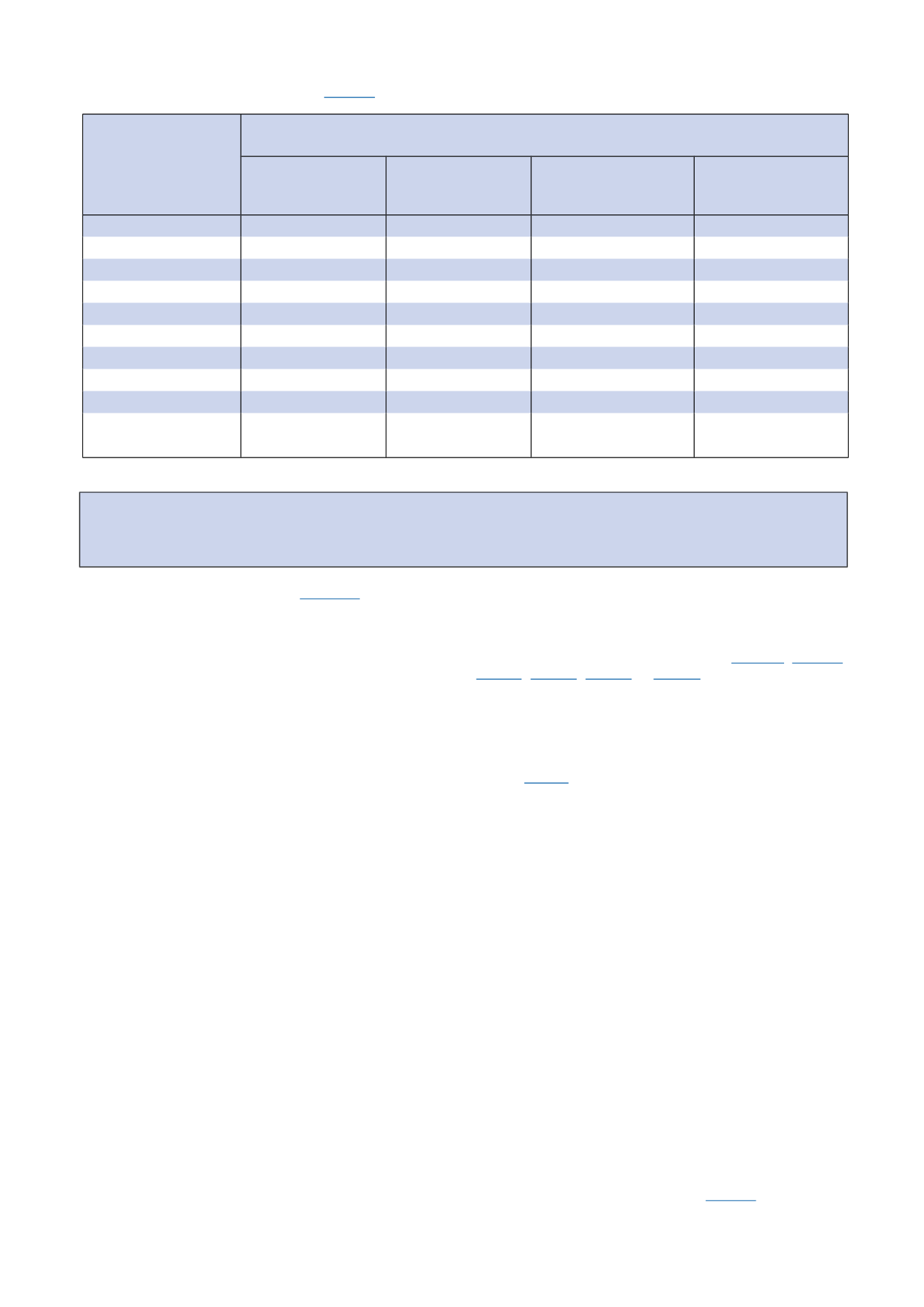

LA TAXE D'HABITATION

Montant de l’abattement

(prévu à l’art.

1414 A-I du CGI)

à imputer sur le revenu fiscal de référence (RFR) :

Si

le nombre

de part(s)

pour le calcul

de l’impôt

sur les

revenus est :

Le montant de l'abattement à imputer sur le RFR est égal à :

Métropole

Guadeloupe

Martinique

Réunion

Guyane

Mayotte

1 part

5 461 €

6 557 €

7 281 €

8 002 €

1,25 part

6 251 €

7 347 €

7 888 €

8 669 €

1,5 part

7 041 €

8 137 €

8 494 €

9 335 €

1,75 part

7 831 €

8 927 €

9 101 €

10 002 €

2 parts

8 621 €

9 717 €

9 707 €

10 668 €

2,25 parts

9 411 €

11 114 €

11 162 €

12 267 €

2,5 parts

10 201 €

12 510 €

12 616 €

13 865 €

2,75 parts

10 991 €

13 907 €

14 071 €

15 464 €

3 parts

11 781 €

15 303 €

15 525 €

17 062 €

supérieur à 3 parts

11 781 € + 2 793 €

par demi-part

supplémentaire

15 303 € + 2 793 €

par demi-part

supplémentaire

15 525 € + 2 909 €

par demi-part

supplémentaire

17 062 € + 3 197 €

par demi-part

supplémentaire

Le montant de l’abattement à retenir au-delà de la première part est divisé par deux pour les quarts de part avec arrondi à l’euro le plus proche.

(RFR – abattement) x 3,44 % = seuil de cotisation de taxe d’habitation (TH) à ne pas excéder.

Dégrèvement = cotisation de TH – seuil de cotisation de TH à ne pas excéder.

Ce dégrèvement n’est pas effectué s’il est inférieur à 8 €.

Réductions du dégrèvement

(art

. 1414 A-III du CGI)

● Réduction liée à l’évolution des taux d’imposition depuis

2000 (depuis 2014

,

à Mayotte)

Depuis 2001, le montant du dégrèvement est réduit d’un

montant égal au

produit de

:

–

la base nette imposable

au profit des collectivités

territoriales et de leurs EPCI ;

–

en métropole et dans les DOM hors Mayotte,

par la

différence entre le taux global

de taxe d’habitation

constaté dans la commune en

N

et ce même taux constaté

en

2000

multiplié par 1,034 (cette correction apportée au

taux global 2000 est appliquée depuis la taxation 2011 afin

de neutraliser les effets du transfert, au profit des

communes et EPCI à fiscalité propre, du produit

correspondant à une partie des frais de gestion perçus par

l’État) ;

–

à Mayotte, par la différence entre le taux global de taxe

d’habitation constaté dans la commune en N et ce même

taux constaté en 2014.

Il est précisé que :

–

la réduction n’est pas appliquée si elle est infé-

rieure à 15 €

;

–

lorsque les bases nettes imposables au profit de la

commune et de l’EPCI à fiscalité propre sont différentes, la

base nette non nulle la moins élevée

de ces collectivités

est retenue. Toutefois, en métropole et dans les DOM hors

Mayotte, lorsque les abattements départementaux en

vigueur en 2010 étaient plus favorables que les

abattements 2017 de la commune ou de l’EPCI bénéficiaire

du transfert de la part départementale de la taxe

d’habitation, la base retenue est celle déterminée en

fonction des abattements du département en 2010 ;

–

le taux global s’entend de la somme des taux communal,

syndical et intercommunal. Il comprend, le cas échéant, le

taux de la taxe GEMAPI perçue au profit de la collectivité

compétente ayant institué cette taxe sur délibération et le

taux des taxes spéciales d’équipement (TSE) perçues par

les établissements publics fonciers mentionnés aux articles

L.324-1 et suivants du code de l’urbanisme et par les

établissements publics visés aux articles

1607 bis , 1607 ter , 1609 B,

1609 C , 1609 Det

1609 Gdu CGI. Pour le calcul

du taux global 2000, en métropole et dans les DOM hors

Mayotte, le taux départemental est pris en compte,

contrairement au taux régional et au taux TSE de la région

Île-de-France.

●

Le dégrèvement résultant du plafonnement prévu à

l’article

1414 A ,diminué le cas échéant de la réduction liée

au gel du taux global de 2000 ou 2014 à Mayotte, peut faire

l’objet d’une deuxième

réduction liée au gel des

abattements de 2003

(ou 2014 à Mayotte)

, lorsque :

–

il

existe au moins une collectivité existant au

1

er

janvier 2003 (ou 2014 à Mayotte) et au 1

er

janvier de

l’année d’imposition qui a baissé ou supprimé au moins un

abattement (même si d’autres ont été augmentés ou

institués) ;

–

la différence entre le plafonnement réel et le plafonnement

fictif (celui issu de la taxation fictive réalisée en tenant

compte des abattements gelés en 2003 ou en 2014 à

Mayotte pour les collectivités existant au 1

er

janvier 2003 ou

2014 à Mayotte) est positive.

Cette deuxième réduction est égale à cette différence et est

appliquée sans condition de seuil.

●

Lorsque la cotisation de taxe d’habitation du contribuable

résulte

exclusivement

de l’application des dispositions de

réduction de dégrèvement liées à l’évolution des taux

d’imposition depuis 2000 (ou 2014 à Mayotte) et/ou au gel

des abattements de 2003 (ou 2014 à Mayotte)

,

le

dégrèvement est

, après application de ces réductions,

majoré

d’un montant égal à la fraction de cette cotisation

excédant le rapport entre le montant des revenus déterminé

conformément au II de l’article

1414 Aet celui de

l’abattement correspondant mentionné au I du même

article.

102