100 / 234

100 / 234

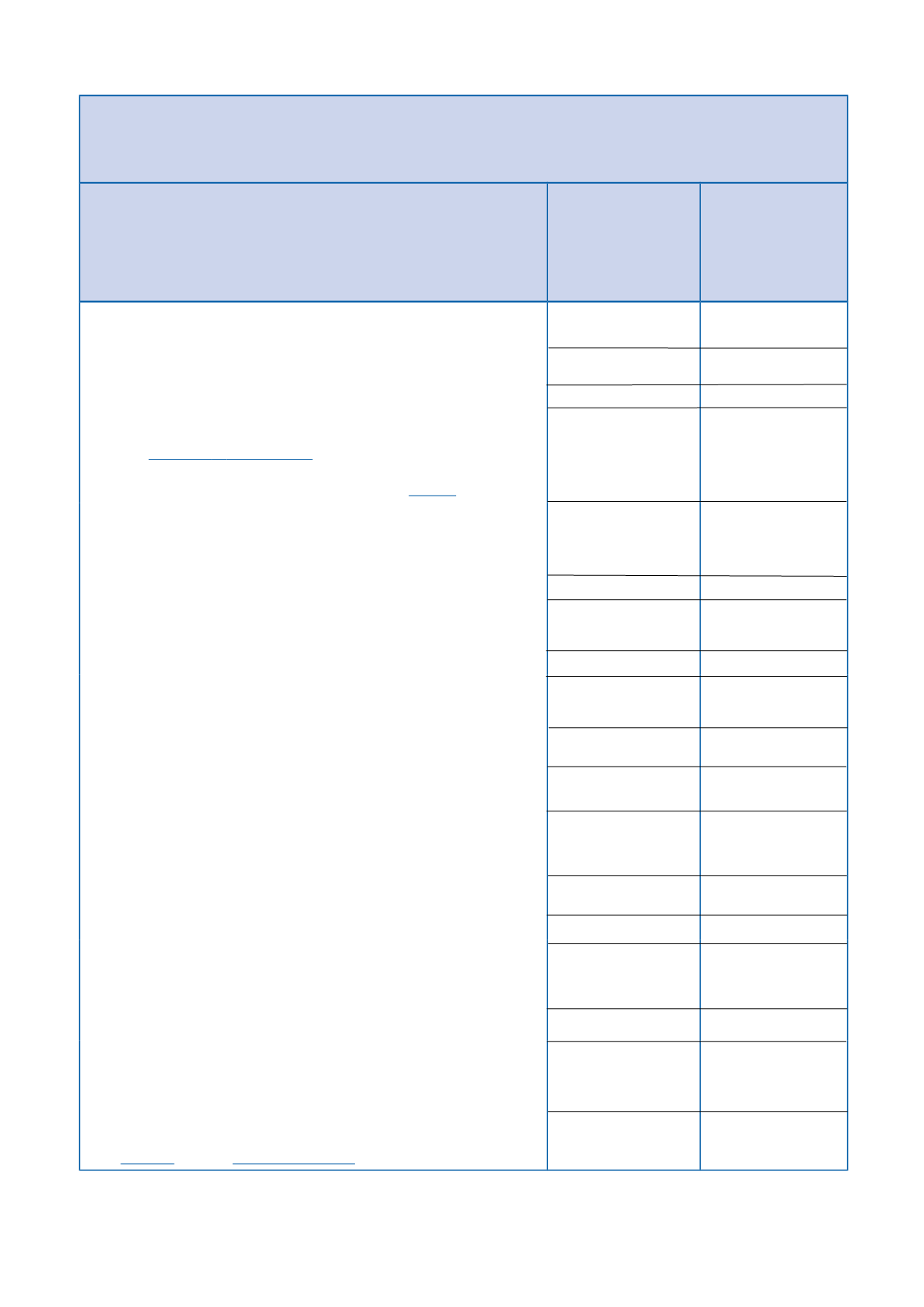

LISTE DES DÉLIBÉRATIONS PRISES PAR LES ÉLUS LOCAUX

(OU ORGANISMES HABILITÉS) AVANT LE 1

er

OCTOBRE 2016

ET APPLICABLES AUX IMPOSITIONS DE 2017

TAXE D’HABITATION

NATURE DES DÉLIBÉRATIONS

COLLECTIVITÉ OU

ORGANISMES

COMPÉTENTS :

commune,

établissement public

de coopération

intercommunale

Date des

délibérations

LOCAUX IMPOSABLES

•

Assujettissement des logements vacants depuis plus de 2 ans

•

Majoration de la cotisation communale de taxe d'habitation due au titre

des résidences secondaires

si oui, à quel taux (de 5 à 60 %) ?

•

Assujettissement à la taxe GEMAPI

•

Étalement des hausses de valeurs locatives des locaux affectés à l’habita-

tion (

art.

1517-I-1-2 ème alinéa et suiv.du CGI

, cf. p. 38)

•

Exonération dans les zones de revitalisation rurale des locaux classés

meublés de tourisme et des chambres d’hôtes

(art.

1407-IIIdu CGI)

ABATTEMENT OBLIGATOIRE POUR CHARGES DE FAMILLE

•

Majoration du taux d’abattement pour charges de famille ; si oui, indi-

quez les nouveaux taux :

–

pour les deux premières personnes à charge (de 11 à 20 %)

–

pour chacune des personnes à charge suivantes (de 16 à 25 %)

•

Suppression totale ou partielle,

à compter de 2017

,

des majorations anté-

rieurement décidées ; si oui, indiquez les nouveaux taux :

–

pour les deux premières personnes à charge (de 10 à 19 %)

–

pour chacune des personnes à charge suivantes (de 15 à 24 %)

ABATTEMENT FACULTATIF GÉNÉRAL À LA BASE

•

Institution de l’abattement général à la base ;

si oui, à quel taux (de 1 à 15 %) ?

•

Majoration ou diminution de l’abattement général à la base ;

si oui, à quel taux (de 1 à 15 %) ?

•

Suppression,

à compter de 2017

,

de l’abattement appliqué en

2016

ABATTEMENT FACULTATIF SPÉCIAL À LA BASE EN FAVEUR DES

PERSONNES DE CONDITION MODESTE

•

Institution de l’abattement spécial à la base ;

si oui, à quel taux (de 1 à 15 %) ?

•

Majoration ou diminution de l’abattement spécial à la base ;

si oui, à quel taux (de 1 à 15 %) ?

•

Suppression,

à compter de 2017

, de l’abattement appliqué en 2016

ABATTEMENT FACULTATIF SPÉCIAL À LA BASE EN FAVEUR DES

PERSONNES HANDICAPÉES OU INVALIDES

•

Institution, à compter de 2017, de l’abattement spécial à la base

si oui, à quel taux (de 10 à 20 %) ?

•

Suppression,

à compter de 2017

, de l’abattement appliqué en 2016

CAS PARTICULIERS

(cf. p. 99)

•

Abandon du régime des abattements différents des abattements de droit

commun et retour progressif au niveau maximum de droit commun pour

les abattements qui y sont supérieurs

•

Abandon du régime des abattements supérieurs au niveau maximum de

droit commun et retour immédiat ou progressif au niveau de droit commun

(art.

1411-II-5du CGI ;

BOI-IF-TH-20-20-40)

100

LA TAXE D'HABITATION