98 / 234

98 / 234

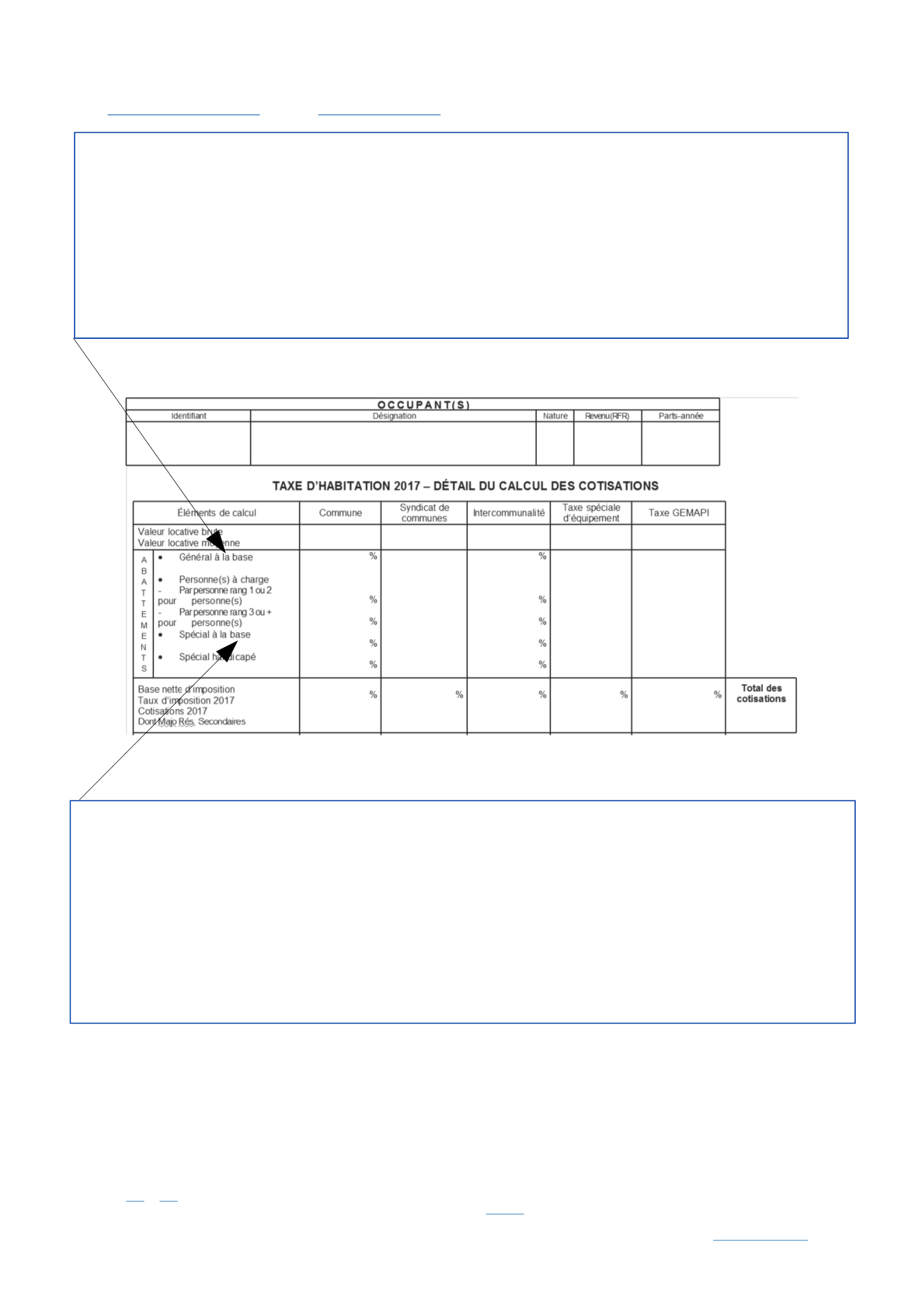

LA TAXE D'HABITATION

► LES ABATTEMENTS FACULTATIFS À LA BASE

(art.

1411-II-2, 3, 3 bis et II bisdu CGI ;

BOI-IF-TH-20-20-10 )(1)

Dans les DOM

, l’abattement général à la base est

obligatoire

. Le taux de l’abattement est fixé à

40 %

de la valeur locative moyenne des locaux d’habita-

tion constatée en 1989 dans la commune et revalorisée depuis pour les DOM hors Mayotte et de la valeur locative moyenne 2014 revalorisée de la commune

de Mayotte. Ce taux peut être porté à

50 %

. Lorsque l’abattement général à la base est supérieur ou égal à la valeur locative brute de l’article, celui-ci est exo-

néré

(art.

331et

332de l’annexe II au CGI)

.

(2) Le revenu à retenir s'entend du revenu net imposable tel qu'il est défini à l'article

1417-IVdu CGI (cf. p. 108 pour plus de détails).

(3) Cf. tableau p. 92 En présence de personnes imposées conjointement à la taxe d’habitation et déposant des déclarations de revenus séparées, la limite de reve-

nu à retenir doit être respectée par chacun des redevables, compte tenu de sa situation personnelle au regard de l’impôt sur le revenu

( BOI-IF-TH-10-50-30 ).

98

L’ABATTEMENT GÉNÉRAL À LA

BASE

Les communes et les établissements publics de

coopération intercommunale (EPCI) à fiscalité

propre peuvent instituer l’abattement général à la

base, moduler son taux ou supprimer celui qu’ils

avaient voté précédemment

(1)

.

En métropole

,

les

communes

et

EPCI

à

fiscalité

propre qui décident l’application de cet abatte-

ment à la base peuvent fixer son taux à une valeur

entière comprise entre 1 et 15 % de la valeur

locative moyenne des habitations situées dans le

ressort de la collectivité considérée (pour rappel,

jusqu’en 2011, les taux pouvaient être fixés à 5 %,

10 % ou 15 %).

Il est institué à l’initiative des communes et EPCI à

fiscalité propre ; il est indépendant de l’abattement

général à la base avec lequel il peut se cumuler.

Il ne

s’applique pas dans les départements d’outre-mer

.

Son taux peut être fixé, selon la décision des communes

et EPCI à fiscalité propre qui en décident l’application, à

une valeur entière comprise entre

1 et 15

% de la valeur

locative moyenne des habitations (pour rappel, jusqu’en

2011, les taux pouvaient être fixés à 5 %, 10 % ou 15 %).

Pour bénéficier de cet abattement, les contribuables

doivent remplir deux conditions :

– disposer d’un revenu fiscal de référence

(2)

de l’année

précédant celle de l’imposition à la taxe d’habitation

n’excédant pas la limite prévue à l’article

1417-I du CGI

(3)

;

– avoir une habitation principale dont la valeur locative

est inférieure à 130 % de la valeur locative moyenne des

habitations de la collectivité intéressée, ce pourcentage

étant augmenté de 10 points par personne à charge

exclusive et 5 points par enfant en résidence alternée.

L’ABATTEMENT SPÉCIAL À LA BASE EN FAVEUR DES PERSONNES DE CONDITION MODESTE