101 / 234

101 / 234

LA TAXE D'HABITATION

▀ LES DÉGRÈVEMENTS D’OFFICE

Les personnes de condition modeste peuvent, dans

certains cas, être dégrevées d’office par l’administration

de la

totalité ou d’une partie de la taxe d’habitation

.

Cependant, les contribuables qui recevraient un avis d’impôt

n’en tenant pas compte peuvent en demander le bénéfice par

voie de réclamation.

► PLAFONNEMENT EN FONCTION DU REVENU

(art.

1414 Adu CGI ;

BOI-IF-TH-10-50-30-40;

BOI-IF-TH-20-20-40 )Les contribuables, autres que ceux exonérés ou

dégrevés totalement en application de l’article

1414du

CGI, peuvent bénéficier d’un plafonnement de leur

cotisation de taxe d’habitation

pour la fraction de leur

cotisation qui excède

3,44 %

de leur revenu fiscal de

référence diminué d’un abattement

.

Ils peuvent être dégrevés d’office partiellement ou

totalement de leur cotisation de taxe d’habitation si :

–

ils occupent le local imposé à la taxe d’habitation à titre

d’habitation principale ;

–

ils ne sont pas redevables, l’année précédant celle de

l’imposition, de l’impôt de solidarité sur la fortune ;

–

le montant de leur revenu fiscal de référence

(1)

n’excède pas les limites prévues à l’article

1417-IIdu CGI

rappelées ci-après.

Depuis les impositions établies au titre de 2008 et en

application de l’article

1414 Bdu CGI, les personnes qui

s’installent durablement dans une maison de retraite,

c’est-à-dire dans un établissement ou un service

mentionné au 6° du I de l’article L. 312-1 du code de

l’action sociale et des familles, ou dans un établissement

délivrant des soins de longue durée mentionné

au dixième alinéa du 3° de l’article L. 6143-5 du code de la

santé publique et comportant un hébergement, à des

personnes n’ayant pas leur autonomie de vie dont l’état

nécessite une surveillance médicale constante et des

traitements d’entretien, bénéficient, pour la cotisation de la

taxe d’habitation afférente à leur ancien domicile, d’un

dégrèvement total ou partiel de la taxe d’habitation afférente à

cette habitation prévu à l’article

1414 Adu CGI sous réserve

de remplir les conditions prévues par cet article et

de conserver la jouissance exclusive de leur ancienne

habitation principale

( BOI-IF-TH-10-50-30-50; art. 27 de la loi

de finances rectificative pour 2007 n° 2007-1824 du

25 décembre 2007)

.

Rappel : Les parents séparés ayant une garde partagée de

leur(s) enfant(s) peuvent chacun bénéficier, pour le calcul de

l’impôt sur le revenu, d’une majoration de quotient familial

égale à la moitié de celle prévue pour un enfant à charge

exclusive ; les seuils à retenir pour l’application du

plafonnement de taxe d’habitation doivent donc intégrer ce

dispositif. Ainsi, pour un quart de part, la fraction de revenu

fiscal de référence est égale à la moitié de la fraction relative

à une demi-part, arrondie à l’euro le plus proche.

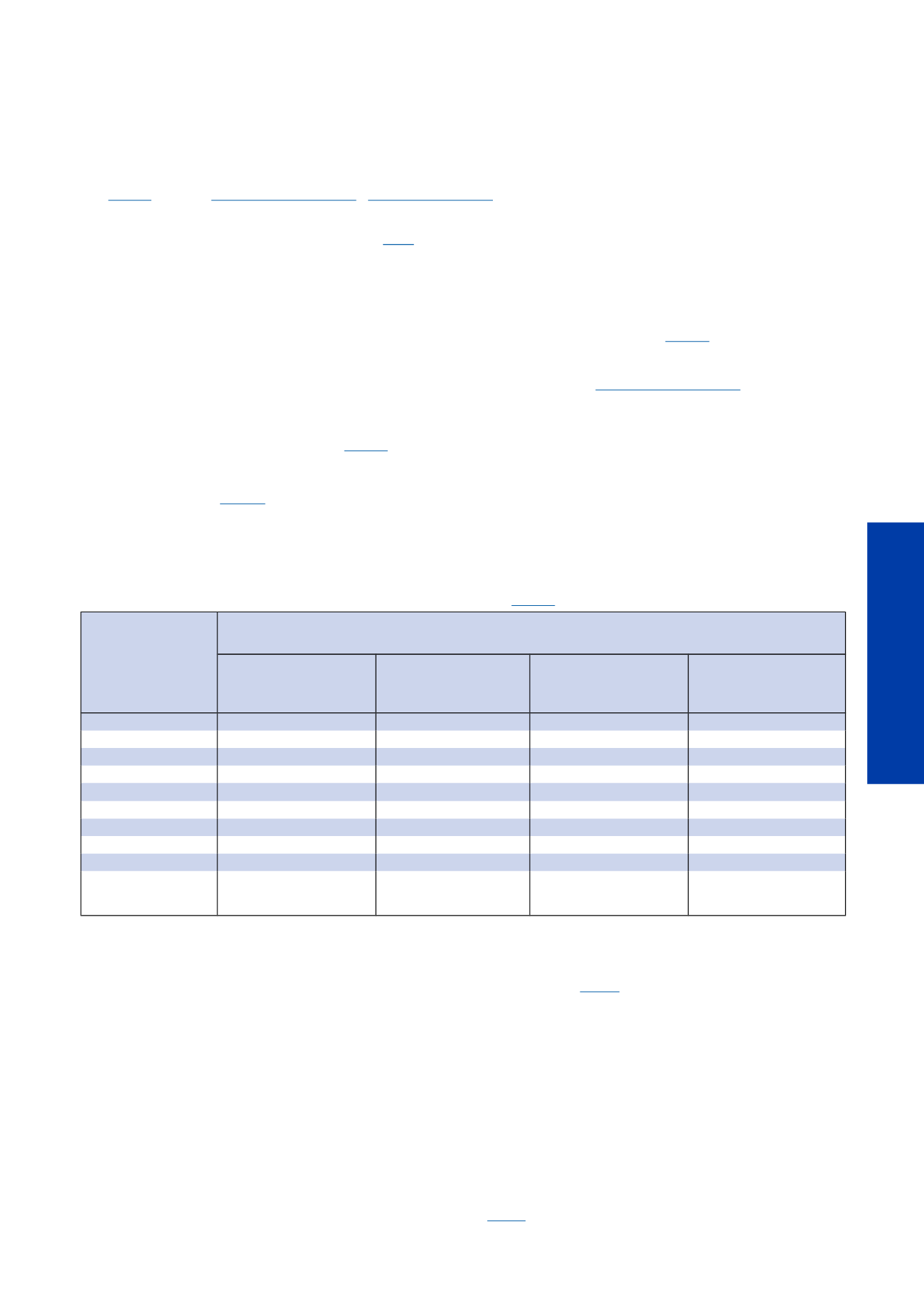

Seuils d’application du plafonnement en fonction du revenu

(art.

1417-IIdu CGI)

:

Si

le nombre

de part(s)

pour le calcul

de l’impôt

sur les

revenus est :

Le

« revenu fiscal de référence »

qui figure sur l'avis d'impôt sur les revenus

de

2016

n’est pas supérieur à :

Métropole

Guadeloupe

Martinique

Réunion

Guyane

Mayotte

1 part

25 180 €

30 431 €

33 349 €

36 648 €

1,25 part

28 122 €

33 659 €

36 577 €

40 195 €

1,5 part

31 063 €

36 886 €

39 804 €

43 742 €

1,75 part

33 379 €

39 964 €

43 032 €

47 289 €

2 parts

35 694 €

43 041 €

46 259 €

50 836 €

2,25 parts

38 010 €

45 357 €

49 007 €

53 856 €

2,5 parts

40 325 €

47 672 €

51 755 €

56 876 €

2,75 parts

42 641 €

49 988 €

54 071 €

59 420 €

3 parts

44 956 €

52 303 €

56 386 €

61 964 €

supérieur à 3 parts

44 956 € + 4 631 €

par demi-part

supplémentaire

52 303 € + 4 631 €

par demi-part

supplémentaire

56 386 € + 4 631 €

par demi-part

supplémentaire

61 964 € + 5 088 €

par demi-part

supplémentaire

Les majorations de revenu à retenir au-delà de la première part sont divisées par deux pour les quarts de part avec arrondi à l’euro le plus proche.

Détermination du revenu fiscal de référence

Ce revenu s’entend du revenu du foyer fiscal du

contribuable redevable de la taxe d’habitation. Le revenu

fiscal de référence figure sur l’

avis d’impôt sur les

revenus de 2016

.

Lorsque la taxe d’habitation est établie au nom de plusieurs

redevables (par exemple, des concubins imposés

conjointement à la taxe d’habitation), le revenu fiscal de

référence s’entend de la

somme des revenus de chacun

des foyers fiscaux

de ces personnes.

Lorsque les redevables de la taxe d’habitation cohabitent avec

une ou des personnes non redevables de la taxe d’habitation

(par exemple, des concubins qui ne sont pas imposés

conjointement à la taxe d’habitation),

les revenus du foyer

fiscal du cohabitant ne sont pris en compte que :

–

lorsqu'il occupe le local à titre d’habitation principale ;

–

et que son revenu fiscal de référence excède la limite

définie à l’article

1417-Idu CGI (cf. p. 92).

Modalités de calcul du dégrèvement

La cotisation de taxe d’habitation sur laquelle porte le

plafonnement en fonction du revenu est celle relative aux

seules

résidences principales

(y compris les

dépendances afférentes), frais de gestion inclus.

Le plafonnement est égal à

3,44 %

du montant du revenu

fiscal de référence diminué d’un abattement.

Cet abattement est déterminé en tenant compte de la

somme des parts retenues pour l’établissement de l’impôt

sur le revenu de chacun des foyers fiscaux retenus pour le

calcul du revenu fiscal de référence.

(1) Le revenu à retenir s’entend du revenu net imposable tel qu’il est défini à l’article

1417-IVdu CGI (cf. p. 108 pour plus de détails).

101

LA TAXE D’HABITATION