66 / 234

66 / 234

LES TAXES FONCIÈRES

– À NOTER –

–

Le montant des revenus pris en considération

pour les redevables âgés de plus de 75 ans et les bénéficiaires de

l’allocation aux adultes handicapés s’entend du revenu net imposable tel qu’il est défini au

IV de l’article 1417 du CGI:

revenu net imposable

, y compris les plus-values, majoré notamment, le cas échéant, du montant des produits de

placements à revenu fixe soumis à prélèvement libératoire et de certains revenus exonérés (cf. p. 108).

– Ces exonérations ne sont

jamais accordées

pour la taxe d’enlèvement des ordures ménagères (se reporter cf. p. 199).

Le contribuable exonéré de taxe foncière pourra recevoir un avis d’impôt relatif à la seule taxe d’enlèvement des

ordures ménagères.

– Se reporter à l’aide mémoire p. 13 à 18.

– A compter de 2015, les dispositions prévues aux II des articles 1390 et 1391 et à l'article 1391 B bis du CGI permettent

aux contribuables qui ont perdu le bénéfice d'une des exonérations de taxe foncière sur les propriétés bâties prévues en

faveur des personnes titulaires de l'allocation de solidarité aux personnes âgées, de l'allocation supplémentaire d'invalidi-

té ou de l'allocation aux adultes handicapés et pour les redevables modestes de plus de 75 ans, de conserver durant

deux ans le bénéfice de l'exonération.

À l'issue de cette période de deux ans, ils bénéficient d'un abattement sur la valeur locative du logement de deux tiers la

troisième année et d'un tiers la quatrième année.

Ces dispositions s'appliquent sous réserve du respect des conditions d'occupation prévues au I de l'article 1390 ou, le

cas échéant, au I de l'article 1391 ou à l'article 1391 B bis du CGI.

Pour ces redevables, il n'est pas tenu compte des limites de revenus à ne pas dépasser.

Par ailleurs, un dispositif spécifique est mis en place. Il

pérennise l'exonération de taxe foncière sur les propriétés

bâties prévue en faveur des redevables modestes de plus

de 75 ans dont ont pu bénéficier en 2014 les personnes

visées à l'article 28 de la loi de finances rectificative pour

2014. À cette fin, les seuils de revenu fiscal de référence,

conditionnant l'octroi de l'exonération de taxe foncière sur

les propriétés bâties, sont rehaussés pour porter, pour ces

personnes, le seuil correspondant à une part au niveau

d'une part et demie.

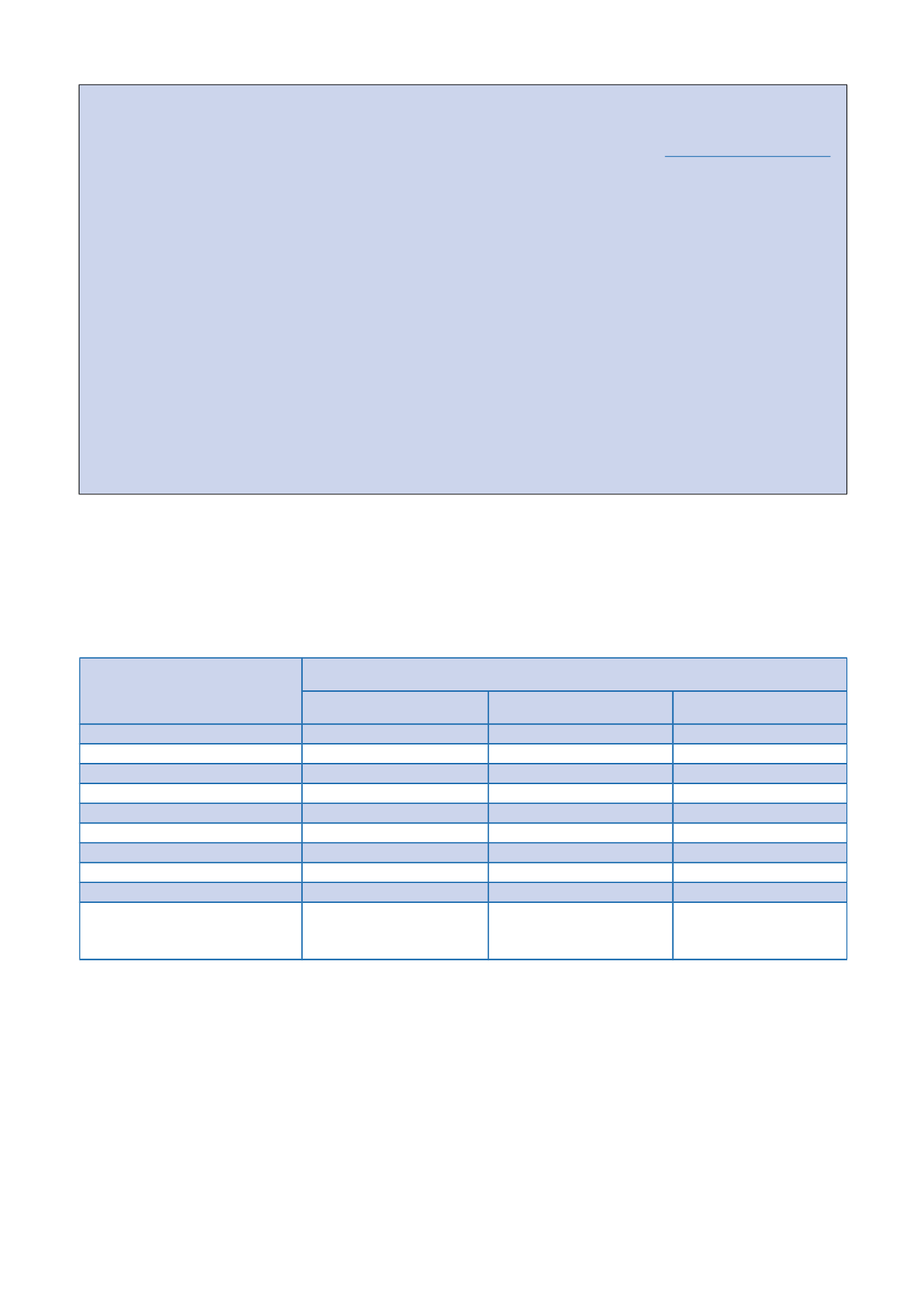

Si le nombre de part(s)

pour le calcul de l’impôt

sur les revenus est :

Le

« Revenu fiscal de référence »

qui figure sur l’avis d’impôt sur les revenus

de 2016 n’est pas supérieur à :

Métropole

Guadeloupe

Martinique – Réunion

Guyane – Mayotte

1 part

13 567 €

15 698 €

16 895 €

1,25 part

14 997 €

17 128 €

18 325 €

1,5 part

16 426 €

18 557 €

19 754 €

1,75 part

17 856 €

19 987 €

21 184 €

2 parts

19 285 €

21 416 €

22 613 €

2,25 parts

20 715 €

22 846 €

24 043 €

2,5 parts

22 144 €

24 275 €

25 472 €

2,75 parts

23 574 €

25 705 €

26 902 €

3 parts

25 003 €

27 134 €

28 331 €

supérieur à 3 parts

25 003 € + 2 859 €

par demi-part supplémentaire

ou 1 430 € par quart de part

s’ajoutant à 3 parts

27 134 € + 2 859 €

par demi-part supplémentaire

ou 1 430 € par quart de part

s’ajoutant à 3 parts

28 331 € + 2 859 €

par demi-part supplémentaire

ou 1 430 € par quart de part

s’ajoutant à 3 parts

66