146 / 234

146 / 234

LA COTISATION FONCIÈRE DES ENTREPRISES

Pour les biens imposables existant à la clôture de la

période de référence, appartenant ou non à l’entreprise, la

valeur locative comprise dans la base d’imposition à la CFE

est déterminée comme en matière de TFPB ou de TFPNB,

mais :

–

sans tenir compte de l’actualisation des valeurs locatives

opérée en 1980 conformément a

u III de l’article 1518 duCGI

;

–

et sans déduction de l’abattement de 50 % ou 20 %

appliqué pour calculer le revenu cadastral servant de base

respectivement à la TFPB et à la TFPNB.

En revanche, les

revalorisations

forfaitaires annuelles

prévues à l’article

1518 bis du CGIsont applicables.

La valeur locative des immeubles retenus dans les bases

d’imposition à la CFE doit être multipliée par les coefficients

suivants :

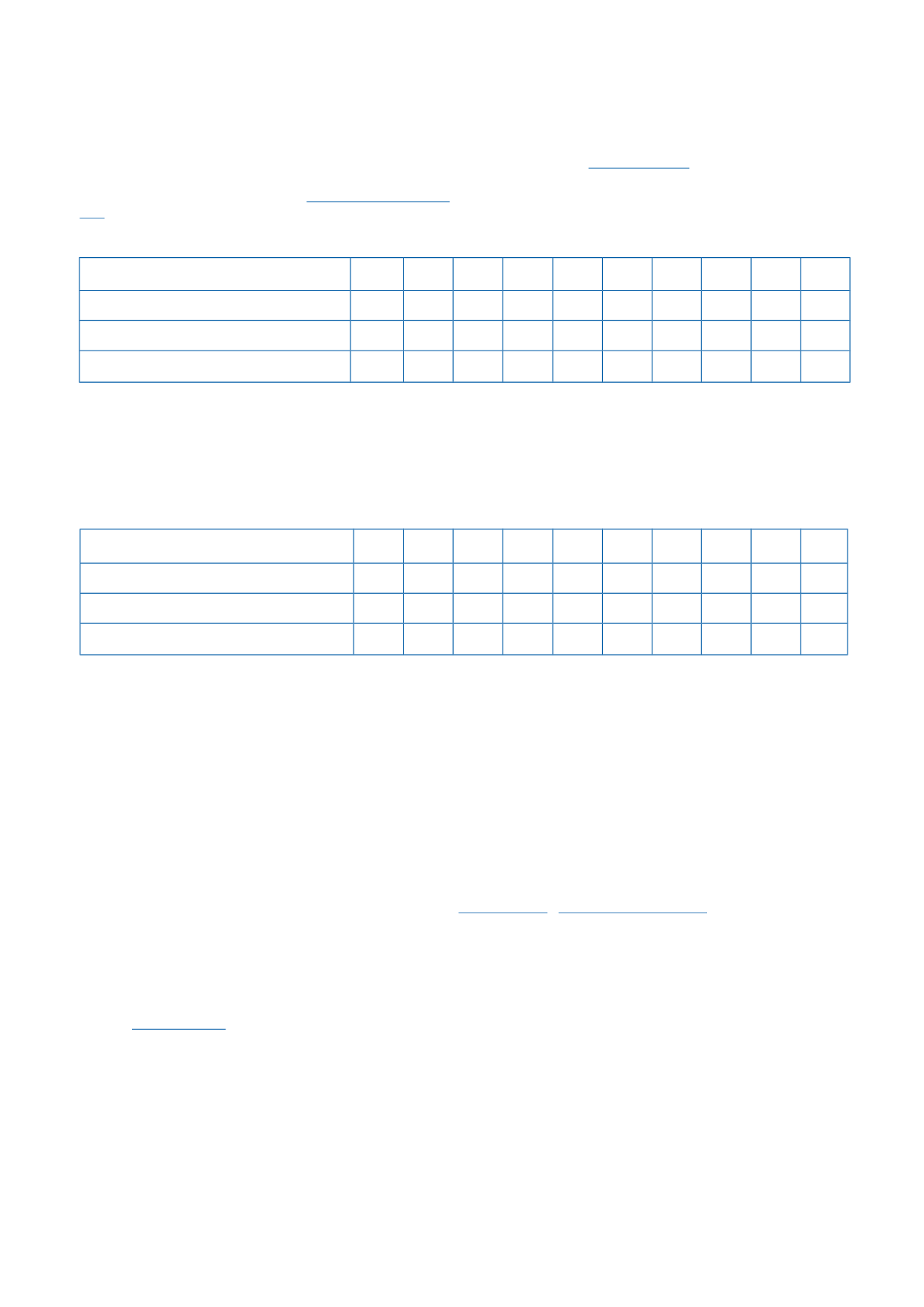

● Biens imposables à la TFPNB

La VL à retenir pour les impositions de :

est la VL cadastrale multipliée par

2008 2009 2010 2011 2012 2013 2014 2015 2016

2017

• en métropole :

1,930 1,959 1,982 2,022 2,058 2,095 2,114 2,133 2,154

2,163

• dans les DOM

1,770 1,797 1,819 1,819 1,888 1,922 1,940 1,957 1,977

1,985

• à Mayotte

/

/

/

/

/

/

1,000 1,009 1,019

1,023

Pour chacun des biens passibles d’une taxe foncière situés

en un même lieu dans la commune, l’entreprise doit

indiquer, sur la déclaration n° 1447 M-SD ou la déclaration

n° 1447 C, l’adresse la plus précise possible, la nature, la

superficie et le nom du propriétaire ou du bailleur.

Les biens passibles de la TFPB ou de la TFPNB doivent

être déclarés dès lors qu’ils remplissent les conditions pour

être imposés à la CFE, même s’ils bénéficient par ailleurs

d’une exonération permanente ou temporaire de taxe

foncière.

● Biens imposables à la TFPB

– Locaux et terrains autres que les établissements industriels évalués selon la méthode comptable :

La VL à retenir pour les impositions de :

est la VL de 1970 multipliée par

2008 2009 2010 2011 2012 2013 2014 2015 2016

2017

(1)

• en métropole :

2,732 2,800 2,834 2,890 2,942 2,995 3,022 3,049 3,0

80

3,092

• dans les DOM

2,483 2,545 2,576 2,627 2,675 2,723 2,747 2,772 2,800

2,811

• à Mayotte

/

/

/

/

/

/

1,000 1,009 1,019

1,023

(1) Les coefficients de revalorisation 2017 ne s'appliquent pas pour les locaux professionnels évalués à compter de 2017

selon les dispositions de l'article 34 de la loi de finances pour 2010.

– Établissements industriels évalués selon la méthode comptable

La revalorisation de la valeur locative (prix de revient de

l’immobilisation inscrite au bilan) s’applique aux

constructions acquises ou créées antérieurement aux deux

ans précédant l’année de taxation.

À titre d’exemple, pour la CFE 2017, la revalorisation

s’applique aux biens qui étaient à la disposition de

l’établissement industriel avant le 1

er

janvier 2015.

La revalorisation s’effectue par application à la valeur

d’origine du bien des coefficients cumulés indiqués page

41 pour la métropole et page 43 pour les DOM.

CALCUL DE LA VALEUR LOCATIVE MINIMUM

●

EN CAS DE RESTRUCTURATIONS D’ENTREPRISES

(art.

1518 B du CGI ; BOI-IF-CFE-20-20-20-20 )La valeur locative retenue dans la base d'imposition à la

taxe foncière (TF) et à la CFE est, pour certains biens,

déterminée à partir de leur prix de revient. Cette valeur

locative se trouve donc modifiée lorsque ces biens sont

cédés à un autre redevable.

L’article

1518 B du CGIa pour objet d’éviter qu’à l’occasion

de restructurations, les collectivités locales ne subissent

des pertes de matière imposable trop importantes alors

même que la cession des biens est sans incidence sur

l'activité de l'établissement cédé.

La valeur locative des immobilisations acquises à la suite

d’apports, de scissions, de fusions de sociétés, de cessions

d’établissements ou de transmissions universelles de

patrimoine (TUP) réalisées à compter du 1

er

janvier 2010 ne

peut pas être inférieure à un certain pourcentage de son

montant avant l’opération

(valeur locative plancher).

La valeur locative plancher s'applique également aux

opérations de cessions d'immobilisations corporelles

isolées réalisées à compter du 1

er

janvier 2010 (s'agissant

de la CFE) ou du 1

er

janvier 2011 (s'agissant de la TF)

lorsque les deux conditions suivantes sont simultanément

réunies :

–

les immobilisations sont

rattachées au même

établissement avant et après la cession ;

–

directement ou indirectement, l'entreprise cessionnaire

contrôle l'entreprise cédante ou est contrôlée par elle ou

ces deux entreprises sont contrôlées par la même

entreprise.

●

Pour le calcul de la valeur locative, les immobilisations à

retenir sont celles :

–

qui sont directement concernées par l'opération d'apport,

de scission, de fusion de sociétés ou de cession

d'établissement ou par la TUP ;

146