43 / 386

43 / 386

AIDE-MÉMOIRE

43

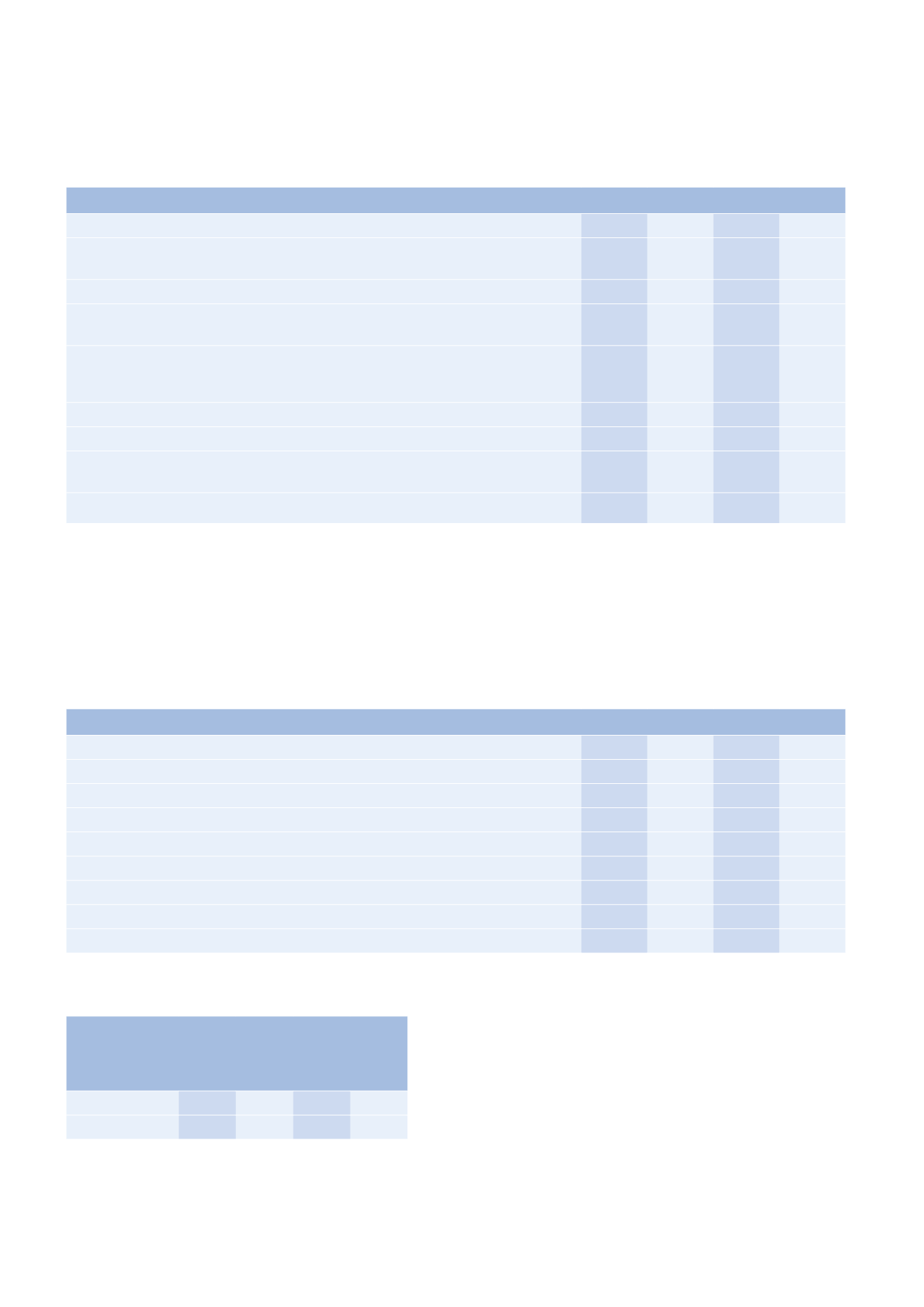

AIDE-MÉMOIRE DES ANNÉES NON PRESCRITES

En 2017, le droit de reprise ne peut s'exercer que sur les revenus des années 2015, 2016 et 2017.

SITUATION ET CHARGES DE FAMILLE

2014

2015

2016

2017

Plafonnement des effets du quotient familial

> par demi-part supplémentaire excédant 1 part

(personnes seules

1

)

ou 2 parts

(contribuables mariés ou pacsés)

1508

1510

1512

1527

> par quart de part lié à un enfant en résidence alternée

1508/2 1510/2 1512/2 1 527/2

> pour les deux premières demi-parts liées au premier enfant à charge des personnes

célibataires, divorcées ou séparées vivant seules

3

3558

3562

3566

3602

> pour la demi-part supplémentaire accordée aux personnes célibataires, divorcées, séparées

ou veuves vivant seules

2

, sans personne à charge, ayant élevé au moins un enfant pendant

au moins 5 années au cours desquelles elles vivaient seules

901

902

903

912

Réduction d’impôt complémentaire en cas de plafonnement

– de la demi-part accordée aux invalides

4

, anciens combattants, veuves de guerre

1504

1506

1508

1 523

– des deux demi-parts supplémentaires accordées aux veufs ayant au moins un enfant

ou une personne invalide à charge

1680

1682

1684

1 701

Montant de l’abattement par enfant marié, rattaché au foyer fiscal

5726

5732

5738

5 795

1. Personnes célibataires, divorcées, séparées n’élevant pas seules leur(s) enfant(s) ou veufs/veuves.

2. Personnes seules ayant au moins un enfant majeur non rattaché (ou mineur imposé en son nom propre) ou ayant eu un enfant décédé après l’âge de 16 ans ou par

suite de faits de guerre.

3. Montant ⁄2 pour les 2 quarts de part liés aux 2 premiers enfants en résidence alternée.

4. Montant ⁄2 pour la réduction d’impôt complémentaire appliquée en cas de plafonnement du quart de part lié à l’invalidité d’un enfant en résidence alternée.

TRAITEMENTS, SALAIRES, RÉMUNÉRATIONS DES ASSOCIÉS ET GÉRANTS, PENSIONS

2014

2015

2016

2017

Seuil d'imposition des salaires des apprentis

17345 17490 17599 17 763

Montant de la déduction forfaitaire de 10% sur les salaires

> minimum

426

426

426

430

> maximum

12157 12170 12183 12 305

Minimum de la déduction forfaitaire de 10% pour les demandeurs d'emploi de longue durée 936

937

938

947

Montant de l‘abattement de 10% sur les pensions

> minimum

379

379

379

383

> maximum

3707

3711

3715

3 752

Salaire plafond annuel de la sécurité sociale

37548 38040 38616 39 228

MONTANT HORAIRE DU SMIC ET DU MINIMUM GARANTI

DATE D'EFFET

Au 1-1-2014

Au 1-1-2015

Au 1-1-2016

Au 1-1-2017

Smic horaire

9,53

9,61

9,67

9,76

Minimum garanti

3,51

3,52

3,52

3,54