92 / 386

92 / 386

92

– TRAITEMENTS ET SALAIRES

AVANTAGES EN NATURE

(CGI, art. 82; BOI-RSA-CHAMP-20-30-50et

BOI-RSA-BASE-20;PF 722)

Vous bénéficiez d’avantages en nature lorsque votre employeur

vous loge, vous nourrit, vous fournit des marchandises ou met une

voiture à votre disposition pour vos besoins personnels :

– gratuitement, sans opérer de retenue sur votre salaire ;

– ou en appliquant une retenue inférieure à la valeur réelle de

l’avantage, la différence constituant un avantage en nature.

Les avantages en nature dont vous avez bénéficié sont imposables

au même titre que la rémunération principale. Leur montant doit

être inclus dans le total des revenus d’activité.

Les règles fiscales d’évaluation des avantages en nature sont

alignées sur les règles sociales quel que soit le niveau de rémuné-

ration des bénéficiaires.

Nourriture

Dans le cas général, la nourriture est évaluée forfaitairement à

4,75€ par repas en 2017.

Pour les salariés des hôtels, cafés, restaurants, l’avantage en

nature nourriture est évalué à un minimum garanti (MG) par

repas, soit 3,54€ pour 2017.

Logement

L’avantage en nature logement est évalué forfaitairement selon

un barème qui comprend également les avantages accessoires

suivants : eau, gaz, électricité, chauffage et garage

(voir tableau 3 et

BOI-BAREME-000002)

ou, sur option de l’employeur, d’après la valeur

locative servant de base à la taxe d’habitation augmentée de la

valeur réelle des avantages accessoires.

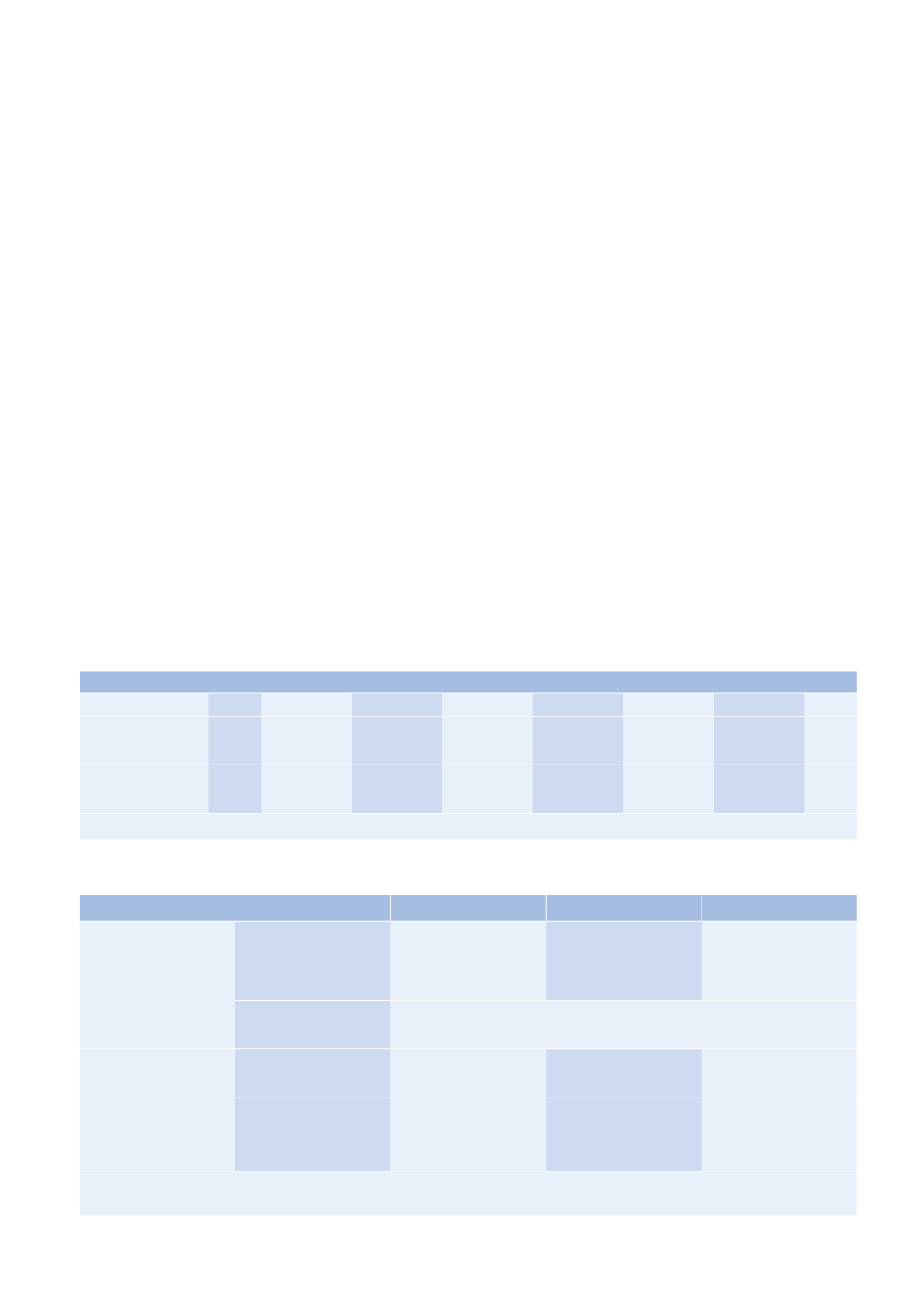

Le montant annuel de l’avantage logement à déclarer résulte de

la totalisation des évaluations mensuelles indiquées dans le

tableau 3.

EXEMPLE

Un logement de trois pièces fourni gratuitement par l’employeur à un

salarié dont la rémunération brute s’élève par ailleurs à 3000€ par

mois (soit entre 0,9 et 1,1 fois le plafond de la sécurité sociale) doit,

en 2017, être évalué à 108,40€×3 = 325,20€ par mois.

Pour les salariés ne pouvant accomplir leur activité sans être logés

dans les locaux où ils exercent leur fonction (agents publics logés

par “nécessité absolue de service”, personnel de sécurité et de

gardiennage...), la valeur de l’avantage de logement subit un abat-

tement pour sujétions de 30% sur la valeur locative cadastrale du

logement ou sur l’évaluation forfaitaire

(BOI-RSA-BASE-20-20).

Véhicule

Lorsqu’un véhicule d’entreprise est mis à la disposition d’un sala-

rié qui l’utilise à des fins à la fois professionnelles et personnelles,

l’utilisation privée constitue un avantage en nature imposable.

L’avantage résultant de l’utilisation privée du véhicule est évalué

sur la base des dépenses réellement engagées ou, sur option de

l’employeur, sur la base d’un forfait annuel

(voir tableau 4)

.

MODE D'ÉVALUATION

VÉHICULE DE MOINS DE 5 ANS VÉHICULE DE PLUS DE 5 ANS VÉHICULE EN LOCATION

1

Selon dépenses réelles

(évaluation annuelle)

Dépenses

prises en compte

Amortissement, soit

20%

du coût d'achat TTC du

véhicule + assurance + frais

d'entretien

Amortissement, soit

10%

du coût d'achat TTC du

véhicule + assurance + frais

d'entretien

Coût de location + assurance

+ frais d'entretien

Montant

de l'avantage en nature

(Montant total des dépenses ci-dessus)

×

(kilométrage à titre privé/kilométrage total

du véhicule)

+

le cas échéant, frais réels de carburant pris en charge par l'employeur

Selon forfait annuel

L'employeur

ne paie pas le carburant

9%

du coût d'achat TTC

du véhicule

6%

du coût d'achat TTC

du véhicule

30%

2

du coût global annuel

(location, assurance, entretien)

L'employeur

paie le carburant

Idem+ frais réels carburant

ou sur option,

12%

du coût

d'achat TTC du véhicule

Idem+ frais réels carburant

ou sur option,

9%

du coût

d'achat TTC du véhicule

Idem+ frais réels carburant

ou sur option,

40%

2

du coût

global annuel

(location,

assurance, entretien, carburant)

1. Le cas échéant avec option d'achat.

2. L'évaluation forfaitaire ainsi obtenue est, le cas échéant, plafonnée à celle applicable pour les véhicules achetés.

Tableau 4. Évaluation de l'usage privé d'un véhicule mis à disposition du salarié.

LOGEMENTS

RÉMUNÉRATION MENSUELLE BRUTE (R)

R<0,5P 0,5P

≤

R<0,6P 0,6P

≤

R<0,7P 0,7P

≤

R<0,9P 0,9P

≤

R<1,1P 1,1P

≤

R<1,3P 1,3P

≤

R<1,5P R

≥

1,5P

Logement d'une pièce

principale

68,50 80,00

91,30

102,60

125,60

148,40

171,20

194,00

Autres logements

(par pièce principale)

36,60 51,40

68,50

85,50

108,40

131,10

159,70

182,60

P = plafond mensuel de la sécurité sociale, soit 3269€ en 2017 (39228€ pour l’année).

Tableau 3. Barème mensuel d'évaluation de l'avantage en nature logement.