58 / 234

58 / 234

LES TAXES FONCIÈRES

L’exonération de 15 ans

en faveur des constructions

neuves à usage locatif et affectées à l’habitation principale

visées au 2° alinéa de l’article 1384 A-I est portée à

25 ans

si la décision d’octroi de subvention ou de prêt aidé est

prise entre le 01-07-2004 et le 31-12-2018

( CGI, art. 1384A-I-ter

,

BOI-IF-TFB-10-180-20 ).

Le tableau suivant présente selon la date d’ouverture du chantier et la date de décision de subvention ou de prêt, la durée

d’exonération applicable.

L’exonération de 15 ans

des logements neufs à usage

locatif et affectés à l’habitation principale appartenant à

l’association mentionnée à l’article L. 313-34 du code de la

construction et de l’habitation

(Association Foncière

Logement)

ou aux sociétés civiles immobilières dont cette

association détient la majorité des parts lorsqu’elles sont

financées à concurrence de plus de 50 % par des

subventions versées au titre de la participation des

employeurs à l’effort de construction et qu’elles bénéficient

des dispositions du

6 du I de l’article 278 sexies du CGIou

des dispositions du II du même article, est portée à

25 ans

pour les constructions qui bénéficient d’une décision

d’octroi de subvention prise entre le 1

er

mars 2007 et le

31 décembre 2018

( CGI, art. 1384 A I quater ).– À NOTER –

Les acquéreurs d’appartements ou de maisons individuelles devenus

propriétaires après l’achèvement

de la construc-

tion, disposent d’un délai spécial de 90 jours

à compter de l’acquisition

pour remplir la déclaration si celle-ci n’a pas été

effectuée antérieurement par le constructeur. Mais la période d’exonération reste calculée à partir de la date d’achève-

ment des travaux.

Pour obtenir le bénéfice de cette exonération, les

propriétaires doivent déposer pour chaque local,

dans les

90 jours

qui suivent l’achèvement de la construction ou la

réalisation définitive du changement d’affectation (

CGI,

art. 1406 ),une

déclaration

auprès du centre des finances

publiques ou du centre des impôts fonciers du lieu de la

situation du bien. La déclaration doit être accompagnée

d’une

pièce justificative délivrée par l’organisme ayant

accordé un prêt aidé par l’État

.

L’exonération étant acquise à compter du 1

er

janvier de

l’année suivant celle de

l’achèvement de la construction

,

il est important de déterminer à quel moment une

construction peut être considérée comme achevée : c’est le

cas lorsque l’état d’avancement des travaux en permet

l’utilisation effective même s’il reste encore des travaux

accessoires à effectuer (peintures, papiers peints…)

( BOI-IF-TFB-10-60-20 ).– À NOTER –

Les imprimés de déclaration sont disponibles dans les centres des finances publiques, les centres des impôts fonciers et

sur le portail

impots.gouv.fr,rubrique «Particuliers / vos impôts / taxes foncières sur les propriétés bâties / l’essentiel –

comment faire» ou rubrique «recherche de formulaire» par le n° d’imprimé ci-dessous.

•

Pour les constructions nouvelles :

–

déclaration H1 :

maisons individuelles (n° 6650) ;

–

déclaration H2 :

appartements (n°

6652) ;

–

déclaration CBD et 6660 rev :

locaux commerciaux et biens divers ;

–

déclaration ME :

locaux d’habitation, professionnels ou commerciaux de caractère exceptionnel ;

–

déclaration U :

établissements industriels imposés selon un régime réel. (n° 6701).

•

Pour les additions de construction, utiliser l’imprimé

n° 6704 IL

,

sauf pour la conversion d’un bâtiment rural qui doit

être déclarée à l’aide de

l’imprimé prévu pour les constructions nouvelles.

Ces imprimés doivent être déposés par les propriétaires au centre des finances publiques compétent du lieu de situation

des biens.

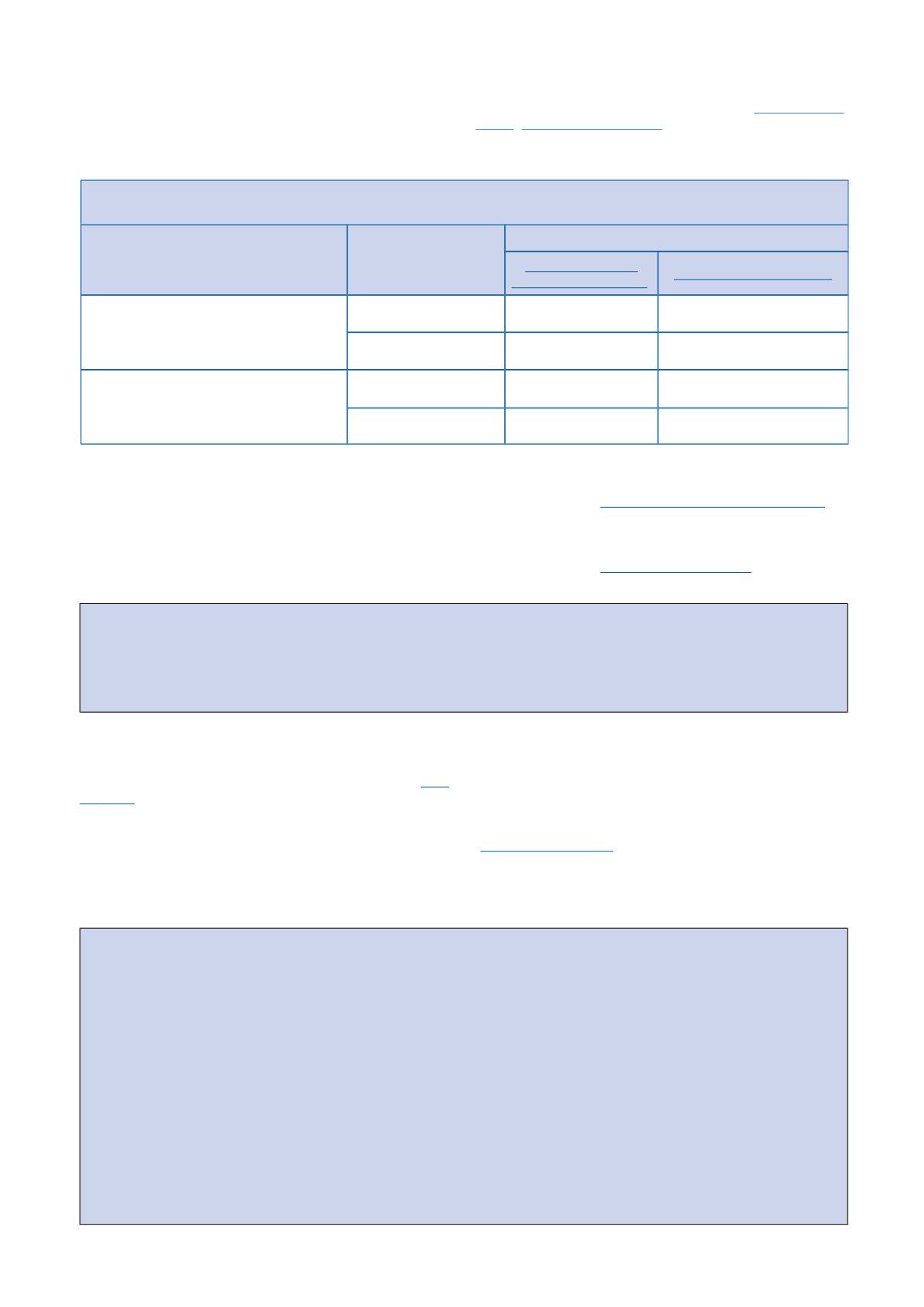

Exonération en faveur des constructions neuves à usage locatif et affectées à l’habitation principale

visées au 2° alinéa de l’article 1384 A-I

Date d’ouverture de chantier

Date de la décision

de subvention

ou de prêt

Durée de l’exonération

Article 1384 A I et premier alinéa du I ter Article 1384 A I bis et I terDu 1

er

janvier 2002 au jour précédent

celui de la publication de la loi n° 2006-

872 du 13 juillet 2006 (soit le 15 juillet

2006)

Jusqu’au 30/06/2004

15 ans

20 ans (1384 A I bis)

Du 1/07/2004 au

31/12/2018

25 ans

25 ans (1384 I ter

premier alinéa)

A compter de la date de publication de

la loi n° 2006-872 du 13 juillet 2006 (soit

le 16 juillet 2006)

Du 1/07/2004 au

31/12/2018

25 ans

30 ans (1384 I ter

deuxième alinéa)

A compter du

1 janvier 2019

er

15 ans

20 ans (1384 A I bis)

58