314 / 386

314 / 386

314

– CALCUL DE L'IMPÔT

RÉDUCTION D'IMPÔT SOUS CONDITION DE REVENU

(CGI, art. 197-I-4,b)

Le montant de l’impôt résultant de l’application du barème fait

l’objet d’une réduction pour les contribuables dont le revenu fiscal

de référence (RFR) de l'année 2017 est inférieur à certains seuils.

Cette réduction d’impôt s’applique après la décote.

La réduction d'impôt appliquée à l'impôt résultant du barème est

calculée selon les modalités indiquées dans le tableau 6.

Pour l'application de cette réduction d'impôt, le montant du

revenu fiscal de référence défini au 1° du IV de l'article 1417 du

CGI est majoré du montant des plus-values placées en report d'im-

position en sur le fondement de l'article 150- D bis du CGI (avant

application de l'abattement pour durée de détention) dont le

report a expiré en 2017.

Les réductions d’impôt s’imputent après application éventuelle de

la décote et de la réduction d'impôt sous condition de revenu.

LIMITES D’EXONÉRATION

Vous êtes non imposable (votre impôt sur le revenu est égal à

zéro) lorsque votre revenu net imposable

3

est inférieur aux limites

indiquées dans le tableau 7.

Votre cotisation d’impôt sur le revenu est inférieure à 61 € (seuil

de mise en recouvrement) et vous n’avez donc pas d’impôt à

payer, si votre revenu net imposable

3

(après tous abattements)

est inférieur aux limites indiquées dans le tableau 8.

3. Hors plus-values et revenus taxés à un taux forfaitaire.

CONTRIBUABLES DOMICILIÉS DANS LES DOM

(CGI, art. 197-I-3)L’impôt issu du barème dû par les contribuables domiciliés dans

les DOM (après plafonnement des effets du quotient familial

et avant application de la décote et des réductions d’impôt) fait

l’objet d’un abattement de :

– 30%

pour la Guadeloupe, la Martinique et la Réunion (limité à

5100€) ;

– 40%

pour la Guyane et Mayotte (limité à 6700€).

Le taux de l’abattement est fixé en fonction de l’adresse au

31décembre de l’année des revenus.

Cet abattement est appliqué :

– pour les contribuables domiciliés dans un DOM au 31 décembre

de l’année d’imposition, sur l’impôt dû au titre des revenus perçus

pendant l’année entière ;

– pour les contribuables, domiciliés dans un DOM au 1

er

janvier de

l’année d’imposition, qui ont transféré en cours d’année leur domi-

cile du département d’outre-mer vers la métropole, sur l’impôt dû

au titre des revenus perçus dans le DOM (prorata métro-DOM).

RÈGLES D’ARRONDISSEMENT

Pour le calcul de la base d’imposition et de l'impôt l'arrondisse-

ment se fait à l’euro le plus proche

(CGI, art. 193 et 1657-1)

Les fractions d’euro inférieures à 0,50€ sont négligées.

Exemple : 1597,30€ est arrondi à 1597€

Les fractions de 0,50€ sont comptées pour 1€.

Exemple : 1597,50€ est arrondi à 1598€

Les fractions d’euro supérieures à 0,50€ sont comptées pour 1€.

Exemple : 1597,75€ est arrondi à 1598€

NOMBRE DE PARTS

1

1,5

2

2,5

3

3,5

4

4,5

5

5,5

6

Revenu net imposable

– personne seule

14 611 19 515 24 418 29 322 34 225 39 129 44 032 48 936 53 839 58 743 63 646

– couple marié ou pacsé

–

–

27532 32 436 37 339 42 243 47 146 52 050 56 953 61 857 66 760

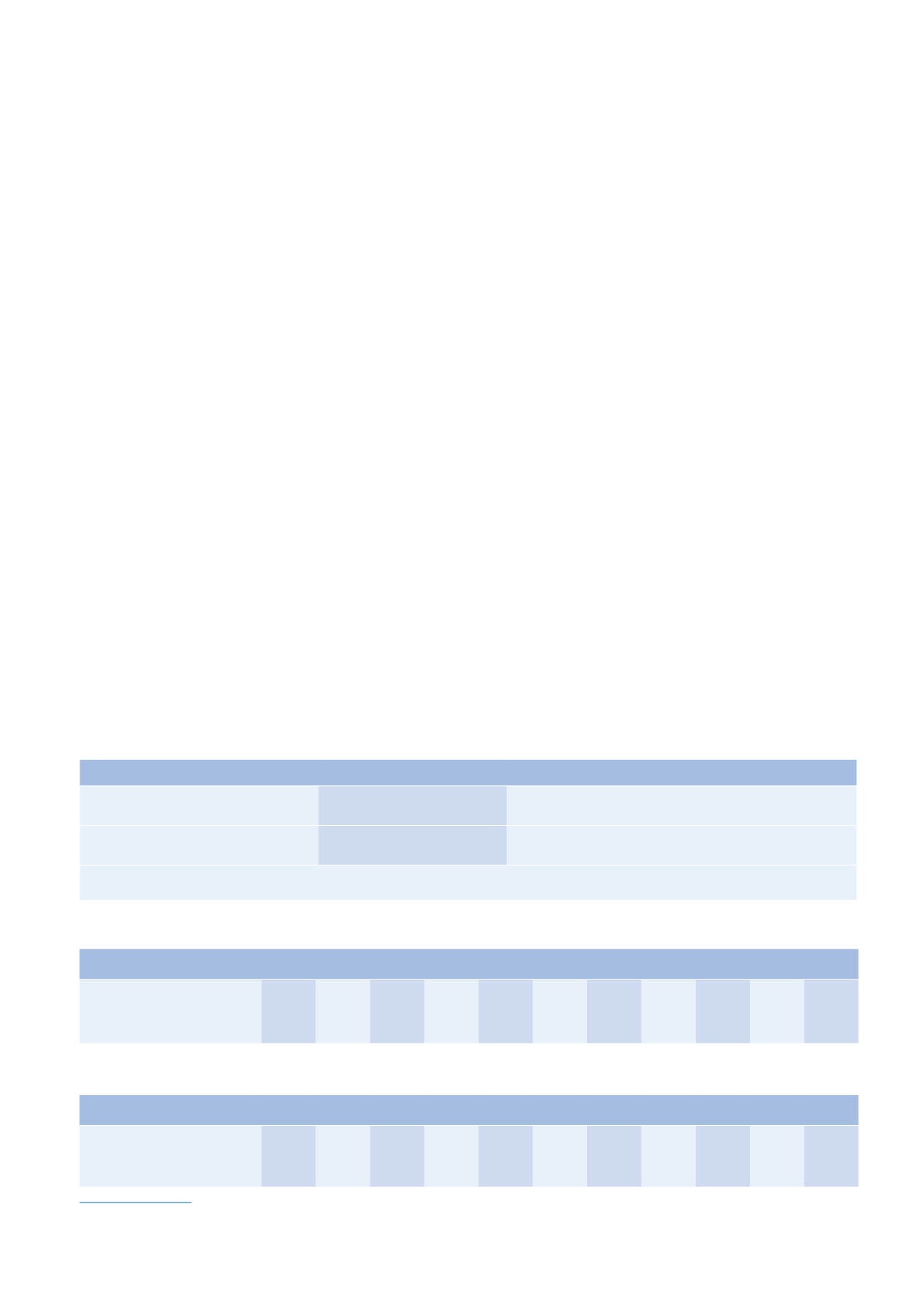

Tableau 6. Seuils d'imposition.

NOMBRE DE PARTS

1

1,5

2

2,5

3

3,5

4

4,5

5

5,5

6

Revenu net imposable

– personne seule

14 918 19 822 24 725 29 629 34 504 39 379 44 282 49 186 54 089 58 993 63 896

– couple marié ou pacsé

–

–

27839 32 743 37 646 42 550 47 453 52 357 57 260 62 164 67 067

Tableau 7. Seuils de mise en recouvrement.

SITUATION DU FOYER FISCAL

MONTANT DU RFR

TAUX DE LA RÉDUCTION D’IMPÔT

Personne célibataire, veuve ou divorcée RFR

≤

18685

1

18685

1

< RFR < 20705

1

20%

20% × [(20705

1

– RFR) /2020]

Couple soumis à imposition commune

RFR

≤

37370

2

37370

2

< RFR < 41410

2

20%

20% × [(41410

2

– RFR) /4040]

1. Montant majoré de 3 737 € par demi-part excédant 1 part (et de 3 737 €/2 par quart de part).

2. Montant majoré de 3 737 € par demi-part excédant 2 parts (et de 3 737 €/2 par quart de part).

Tableau 8. Réduction d'impôt sous condition de revenu.