312 / 386

312 / 386

312

– CALCUL DE L'IMPÔT

ABATTEMENTS

Si vous ou votre conjoint ou partenaire de Pacs êtes âgé de plus de

65 ans au 31.12.2017 (né avant le 1.1.1953) ou invalide

1

quel que

soit votre âge, vous bénéficiez, pour la détermination de votre

revenu imposable, d’un abattement de :

– 2 376 €

si votre revenu net global

2

est inférieur ou égal à

14900€ ;

– 1188€

si votre revenu net global est si votre revenu est supé-

rieur à 14900€ et inférieur ou égal à 24000€ ;

L’abattement est doublé si vous êtes tous les deux âgés de plus de

65 ans ou invalides

(CGI, art. 157 bis).

Si vous avez à charge des enfants mariés, ou célibataires chargés

de famille, vous bénéficiez, pour la détermination de votre revenu

imposable, d’un abattement de

5 795 €

par personne rattachée

(CGI, art. 196 B, 2e alinéa).

1. Titulaire d'une pension militaire d'invalidité pour une invalidité d'au moins

40% ou d'une pension d'invalidité pour accident du travail d'au moins 40%

ou de la carte d'invalidité ou de la carte mobilité inclusion, mention invalidité

(invalidité d'au moins 80%).

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

L’avantage fiscal résultant de l’application du quotient familial est

plafonné à 1527€ pour chaque demi-part qui excède :

– 1 part pour les personnes célibataires, divorcées ou séparées,

n’élevant pas seules leur(s) enfant(s) ou ne vivant pas seules et

ayant recueilli une personne invalide ;

– 1 part pour les personnes veuves avec ou sans enfant à charge ;

célibataires, divorcées ou séparées vivant seules, n’ayant pas

d’enfant à charge mais des personnes invalides à charge ;

– 2 parts pour les couples mariés ou liés par un Pacs.

Lorsque le plafond de 1527€ est atteint pour la demi-part supplé-

mentaire accordée aux invalides, anciens combattants, veuves de

guerre, une réduction d’impôt complémentaire d’un montant

maximum de 1523€ est appliquée.

2. Le revenu net global est égal au total des revenus nets catégoriels (y compris

les revenus taxés au quotient, avant division par le quotient) diminué

des déficits des années antérieures, de la CSG déductible et de l’ensemble

des charges déductibles, avant abattements spéciaux (enfants rattachés,

personnes âgées ou invalides).

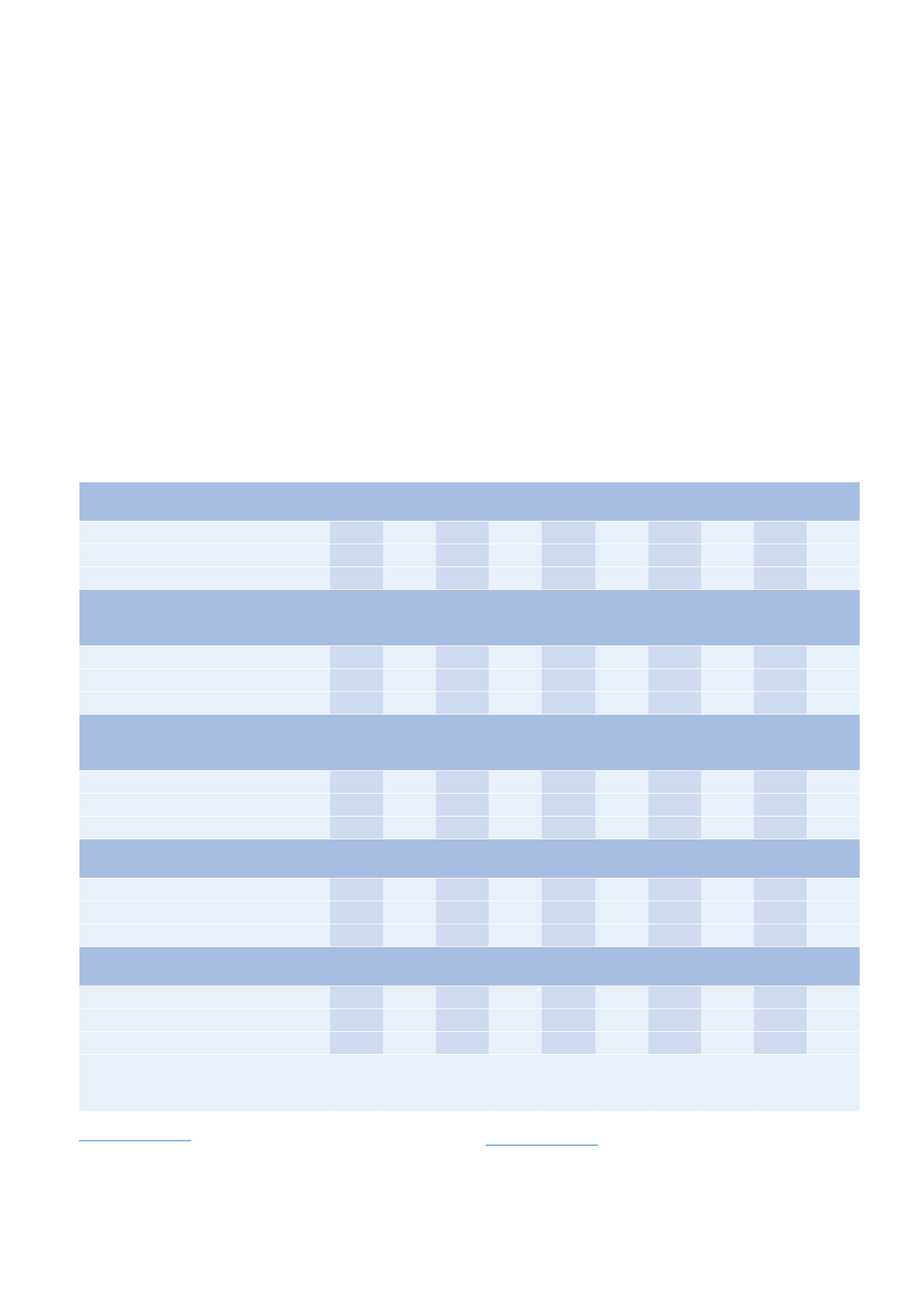

PARENT ISOLÉ CÉLIBATAIRE OU DIVORCÉ OU SÉPARÉ AYANT AU MOINS UN ENFANT À CHARGE

1

Premier revenu imposable plafonné

1,5 part 2

2,5

3

3,5

4

4,5

5

5,5

6

Sans invalide ou ancien combattant

–

41021 46271 –

56781 –

67285 –

75684 –

1 invalide ou ancien combattant

–

–

55791 61045 –

71551 –

78213 –

84437

PERSONNE VIVANT SEULE VEUVE, CÉLIBATAIRE, DIVORCÉE OU SÉPARÉE DONT LE DERNIER ENFANT MAJEUR EST IMPOSÉ SÉPARÉMENT

2

INVALIDE OU ANCIEN COMBATTANT

Premier revenu imposable plafonné

1,5 part 2

2,5

3

3,5

4

4,5

5

5,5

6

Parent isolé pendant 5 ans ou plus (case L)

28 501

–

–

–

–

–

–

–

–

–

Invalide ou ancien combattant

74411

–

–

–

–

–

–

–

–

–

CÉLIBATAIRE, DIVORCÉ OU SÉPARÉ CONCUBIN AVEC AU MOINS UN ENFANT À CHARGE;

CÉLIBATAIRE, DIVORCÉ OU SÉPARÉ NON CONCUBIN N’AYANT À CHARGE QUE DES PERSONNES AUTRES QUE DES ENFANTS

Premier revenu imposable plafonné

1,5 part 2

2,5

3

3,5

4

4,5

5

5,5

6

Sans invalide ou ancien combattant

32341 37595 –

48101 –

58608 –

69115 –

76769

1 invalide ou ancien combattant

–

47115 52368 57621 62875 68128 73069 76181 79296 82411

VEUF AYANT AU MOINS UN ENFANT À CHARGE

Premier revenu imposable plafonné

1,5 part 2

2,5

3

3,5

4

4,5

5

5,5

6

Sans invalide ou ancien combattant

–

–

53481 58731 –

69241 –

76842 –

83069

1 invalide ou ancien combattant

–

–

–

68251 73142 –

79369 –

85596 –

MARIÉ OU TITULAIRE D’UN PACS; VEUF DONT LE CONJOINT EST DÉCÉDÉ AU COURS DE L’ANNÉE D’IMPOSITION

Premier revenu imposable plafonné

1,5 part 2

2,5

3

3,5

4

4,5

5

5,5

6

Sans invalide ou ancien combattant

–

–

59427 64680 –

75187 –

85694 –

96200

1 invalide ou ancien combattant

–

–

147 024 74200 79454 –

89960 –

100467 –

1. Personne vivant seule ayant un ou plusieurs enfants dont elle assume seule la charge effective.

2. Contribuables visés à l’article 195–1 a, b, e du code général des impôts.

Tableau 4. Revenus imposables à partir desquels s'applique le plafonnement.