315 / 386

315 / 386

CALCUL DE L'IMPÔT

315

BARÈME DE L’IMPÔT

SUR LES REVENUS DE 2017

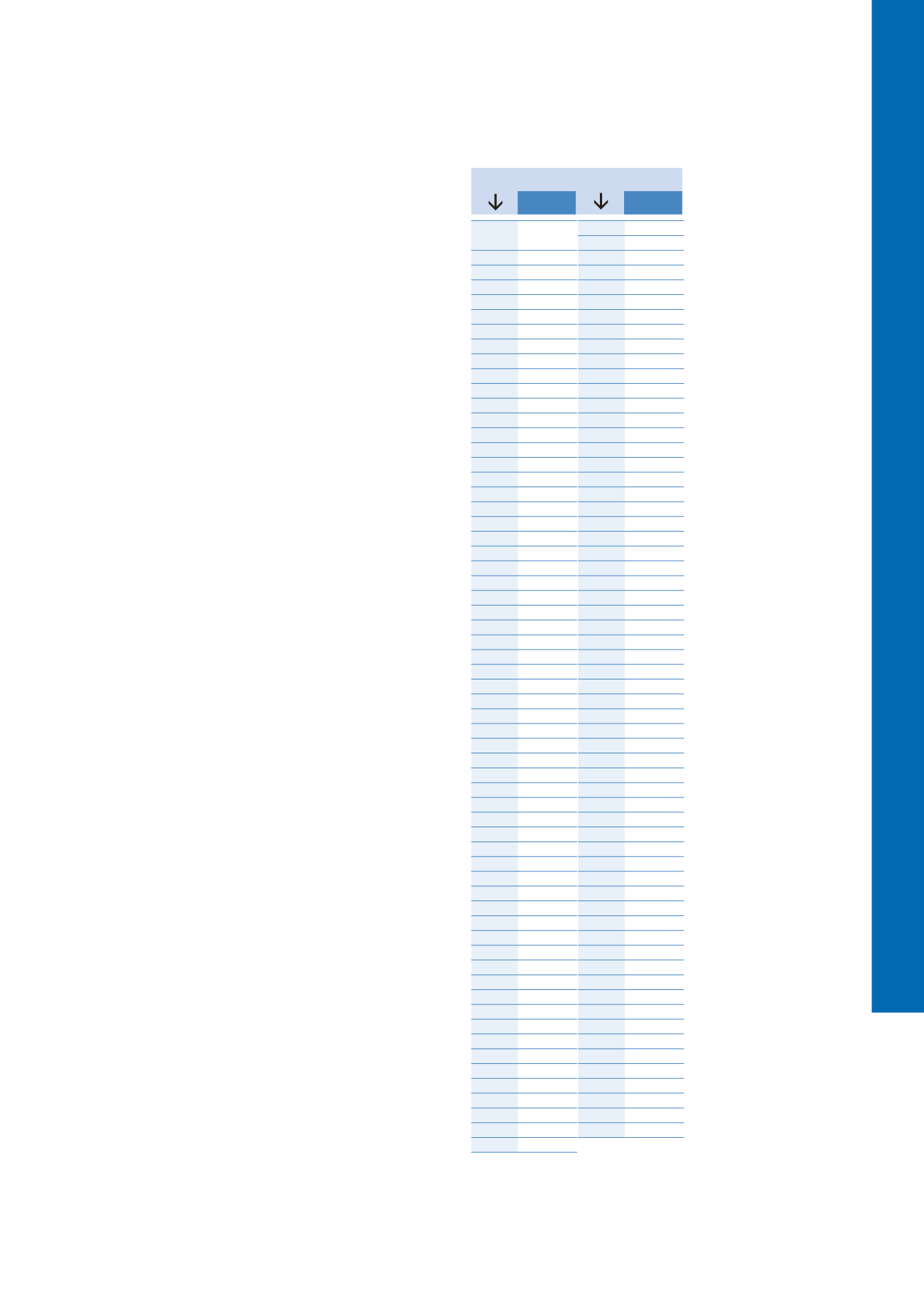

Ce barème vous donne, par lecture directe, le montant de l’impôt

en fonction du revenu imposable et du nombre de parts.

Les éléments dont le barème tient compte

Ce barème prend en compte :

– le plafonnement du quotient familial ;

– la décote ;

– la réduction d'impôt sous condition de revenu (le revenu fiscal

de référence est alors supposé égal au revenu imposable).

Ce barème prévoit les situations suivantes :

– célibataires, divorcés, séparés, veufs, vivant seuls,

sans personne à charge, ayant au moins un enfant imposé

séparément ou ayant eu un enfant décédé après l’âge de 16 ans

ou par suite de faits de guerre et qui ont élevé un enfant pendant

au moins 5 années au cours desquelles ils vivaient seuls;

– personnes seules ; célibataires, divorcés, séparés vivant

en concubinage ayant au moins un enfant à charge

ou ne vivant pas en concubinage et n’ayant à charge

que des personnes autres que des enfants ;

– veufs ayant au moins un enfant ou une personne à charge ;

– célibataires, divorcés, séparés élevant seuls leur(s) enfant(s) ;

– mariés ou liés par un PACS.

Les éléments dont le barème ne tient pas compte

Ce barème ne tient pas compte :

– des quarts de parts accordés aux personnes ayant à leur charge

des enfants mineurs en résidence alternée ;

– de la réduction d’impôt complémentaire d’un montant maximal

de 1 523 € appliquée en cas de plafonnement de l’avantage

fiscal lié à la demi-part supplémentaire accordée aux invalides,

anciens combattants et veuves de guerre.

Dans ces situations, reportez-vous au calcul d’impôt effectué

sur

www.impots.gouv.fr.

À NOTER : Outre le plafonnement du quotient familial

et la décote, intégrés directement dans le barème proposé

ci-après, certaines corrections sont susceptibles d’être appliquées

à l’impôt :

– réductions d’impôt, crédits d’impôt ;

– impôt sur les revenus taxables selon le système du quotient ;

– impôt sur les revenus et plus-values à taux proportionnel ;

– reprises de réductions d’impôt antérieures.

70000

14381

71000 14681

72000 14981

73000 15323

74000 15733

75000 16143

76000 16553

77000 16963

78000 17373

79000 17783

80000 18193

81000 18603

82000 19013

83000 19423

84000 19833

85000 20243

86000 20653

87000 21063

88000 21473

89000 21883

90000 22293

91000 22703

92000 23113

93000 23523

94000 23933

95000 24343

96000 24753

97000 25163

98000 25573

99000 25983

100000 26393

105000 28443

110000 30493

115000 32543

120000 34593

125000 36643

130000 38693

135000 40743

140000 42793

145000 44843

150000 46893

155000 48992

160000 51242

165000 53492

170000 55742

175000 57992

180000 60242

185000 62492

190000 64742

195000 66992

200000 69242

205000 71492

210000 73742

215000 75992

220000 78242

225000 80492

230000 82742

235000 84992

240000 87242

245000 89492

250000 91742

255000 93992

de 0 à

19514

0

19515

1

20000

96

20500

194

21000

292

21500

390

22000

488

22500

591

23000

733

23500

886

24000

1052

24500

1222

25000

1345

25500

1467

26000

1581

26500

1651

27000

1721

27500

1791

28000

1861

28500

1931

29000

2081

29500

2231

30000

2381

31000

2681

32000

2981

33000

3281

34000

3581

35000

3881

36000

4181

37000

4481

38000

4781

39000

5081

40000

5381

41000

5681

42000

5981

43000

6281

44000

6581

45000

6881

46000

7181

47000

7481

48000

7781

49000

8081

50000

8381

51000

8681

52000

8981

53000

9281

54000

9581

55000

9881

56000 10181

57000 10481

58000 10781

59000 11081

60000 11381

61000 11681

62000 11981

63000 12281

64000 12581

65000 12881

66000 13181

67000 13481

68000 13781

69000 14081

PERSONNES SEULES AYANT UN ENFANT MAJEUR QU’ELLES ONT

ÉLEVÉ SEULES pendant au moins 5 ans (case L) : 1,5 part.

REVENU IMPOSABLE

IMPÔT

IMPÔT