202 / 386

202 / 386

202

– RÉDUCTIONS ET CRÉDITS D'IMPÔT

qu'un des ascendants ou descendants ne s'applique pas aux asso-

ciés de SCPI.

Pour les investissements réalisés à compter du 1.1.2015 (dispositif

Pinel

), le logement peut être donné en location à un ascendant ou un

descendant du contribuable, autre qu'un membre de son foyer fiscal.

Lorsque le logement est la propriété d’une société non soumise à

l'impôt sur les sociétés, la location ne peut pas être conclue avec

l'un des associés de la société ou un membre du foyer fiscal de

l'un des associés.

Engagement de conservation des parts

Lorsque l’investissement est réalisé par l’intermédiaire d’une

société non soumise à l’impôt sur les sociétés autre qu’une SCPI,

chaque associé doit s’engager à conserver les titres jusqu’à l’expira-

tion de la période couverte par l’engagement de location pris par la

société.

En cas de souscription de parts de SCPI, l’associé de cette société

doit s’engager à conserver la totalité de ses titres jusqu’à l’expira-

tion de l’engagement de location souscrit par la SCPI.

Dès lors que la réduction d’impôt est accordée au titre de l’année

au cours de laquelle est réalisée la souscription, l’associé sera tenu

de conserver ses parts au-delà de la période de neuf ans au cours

de laquelle il bénéficie de l’avantage fiscal. Par ailleurs, lorsqu’une

même souscription est affectée à la réalisation de plusieurs inves-

tissements, l’engagement de conservation des parts expire au

terme de la période couverte par l’engagement de location affé-

rent au dernier des logements mis en location par la SCPI.

Plafonds de loyer

Les plafonds mensuels de loyers par m

2

, charges non comprises,

pour les baux conclus ou renouvelés en 2017 sont indiqués dans

le tableau 2.

À ce plafond de loyer mensuel par m

2

est ensuite appliqué un coef-

ficient égal à 0,7 + 19/S (S étant la surface du logement). Le coeffi-

cient obtenu est arrondi à la 2

e

décimale la plus proche et ne peut

excéder 1,2.

Le loyer mensuel par m

2

obtenu après application du coefficient

est ensuite multiplié par la surface du logement.

EXEMPLE

Pour un appartement de 40 m

2

, le coefficient est égal à : 0,7 + 19/40 =

1,175 arrondi à 1,18.

Si l'appartement est situé en zone A bis, le plafond de loyer par m

2

est

égal à 16,83€ x 1,18 = 19,86€

Le plafond de loyer mensuel est égal à 794€ (40 x 19,86€).

Plafonds de ressources du locataire

Pour les baux conclus en 2017, les ressources du locataire ne doivent

pas dépasser les plafonds indiqués dans les tableaux 3 et 4. Les

ressources à prendre en compte s'entendent du revenu fiscal de

référence de l'avant-dernière année précédant celle de la signa-

ture du bail (RFR de l'année 2015 pour un bail signé en 2017).

Pour les baux afférents à des investissements réalisés dans les

DOM, les plafonds applicables sont fixés par le décret n

o

2013-474

du 5.6.2013

(Journal officiel du 7.6.2013)

et révisés chaque année.

Pour les baux afférents à des investissements réalisés dans les COM,

les plafonds applicables sont fixés par le décret n°2013-749 du

14.8.2013

(Journal officiel du 17.8.2013)

et révisés chaque année.

MODALITÉS D'APPLICATION

Base de la réduction d’impôt

Plafonnement de 300000€ par an

Au titre d'une même année d'imposition, la base de la réduction

d'impôt ne peut pas excéder

300000€.

La base de la réduction d’impôt est constituée, selon le cas, par :

– le prix d’acquisition ou de revient global du ou des logements

(dans la limite de deux) ;

– 95% du montant de la souscription au capital de SCPI (dispositif

Duflot

) ou 100% du montant de la souscription (dispositif

Pinel

).

Lorsqu’au titre d’une même année d’imposition, un contribuable

acquiert un ou deux logements et souscrit des parts de SCPI, le

montant des dépenses retenu pour la détermination de l’avantage

fiscal ne peut pas excéder globalement 300000€.

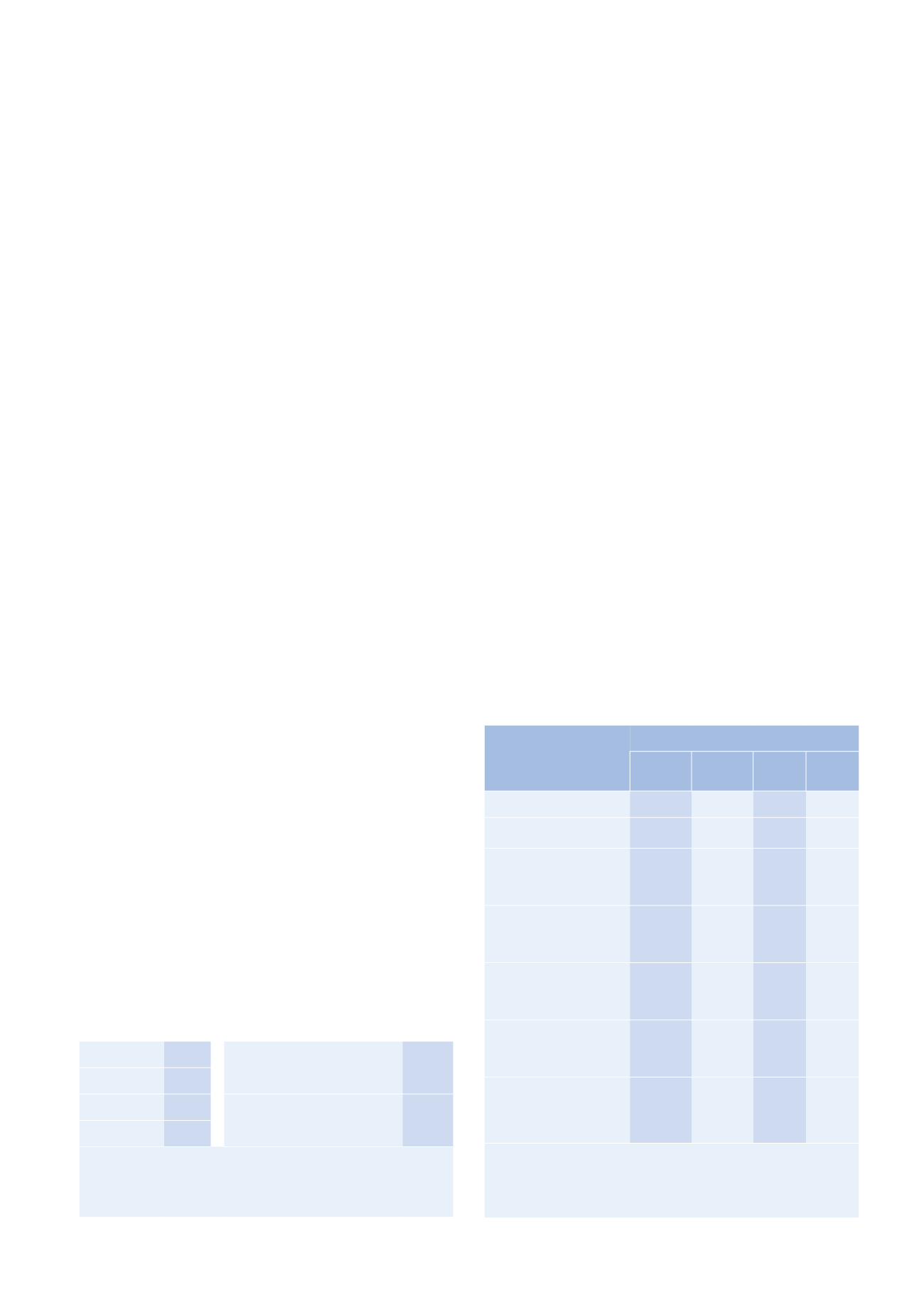

Zone A bis

1

16,83€ DOM, Saint-Martin,

Saint-Pierre-et-Miquelon

10,14€

Zone A

1

12,50€

Zone B1

1

10,07€ Nouvelle-Calédonie, Polynésie

Française, îles Wallis et Futuna

12,55€

Zones B2 et C

1

8,75€

1. Les investissements réalisés jusqu’au 30.9.2014 relèvent de l'ancien zonage.

Les investissements réalisés à compter du 1.10.2014 relèvent du nouveau

zonage tel que modifié par les arrêtés des 1.8 et 30.9.2014, sous réserve des

mesures transitoires en cas de déclassement.

Tableau 2. Dispositifs Duflot et Pinel: plafonds de loyer par m

2

en 2017.

COMPOSITION DU FOYER

LOCATAIRE

LIEU DE SITUATION DU LOGEMENT

Zone Abis Zone A Zone B1 Zones

B2 et C

Personne seule

37126€ 37126€ 30260€ 27234€

Couple

55486€ 55486€ 40410€ 36368€

Personne seule ou couple

ayant une personne

à charge

72737€ 66699€ 48596€ 43737€

Personne seule ou couple

ayant deux personnes

à charge

86843€ 79893€ 58666€ 52800€

Personne seule ou couple

ayant trois personnes

à charge

103326€ 94579€ 69014€ 62113€

Personne seule ou couple

ayant quatre personnes

à charge

116268€ 106431€ 77778€ 70000€

Majoration par personne

à charge supplémentaire

à partir de la cinquième

+

12954€

+

11859€

+

8677€

+

7808€

Les investissements réalisés jusqu'au 30.9.2014 relèvent de l'ancien zonage.

Les investissements réalisés à compter du 1.10.2014 relèvent du nouveau

zonage tel que modifié par les arrêtés des 1.8 et 30.9. 2014, sous réserve des

mesures transitoires en cas de déclassement.

Tableau 3. Dispositifs Duflot et Pinel: plafonds de ressources 2017 en métropole.