200 / 386

200 / 386

200

– RÉDUCTIONS ET CRÉDITS D'IMPÔT

– pour les communes déclassées en zone B1 (annexe 2 de l’arrêté):

l’ancien zonage reste applicable aux logements ayant fait l’objet

d’une demande de permis de construire avant le 1.10.2014 et dont

la date de signature de l’acte authentique d’acquisition intervient

dans un délai de 18 mois maximum à compter de la date d’obten-

tion du permis de construire ainsi qu’à ceux pour lesquels une

promesse de vente a acquis date certaine avant le 1.10.2014;

– pour les communes déclassées en zone B2 (annexe 3 de l’arrêté),

l’ancien zonage reste applicable aux logements ayant fait l'objet

d'une demande de permis de construire avant le 1.1.2015 et dont

la date de signature de l'acte authentique d'acquisition intervient

dans un délai de 18 mois maximum à compter de la date d'obten-

tion du permis de construire ainsi qu'à ceux pour lesquels une

promesse de vente a acquis date certaine avant le 1.1.2015.

La réduction d’impôt s’applique également aux logements situés

dans les départements d’outre-mer et dans les collectivités

d'outre-mer.

Performance énergétique des logements

Le bénéfice de la réduction d’impôt est subordonné à la justifica-

tion du respect d’un niveau de performance énergétique globale

fixé par décret qui varie notamment selon que le logement est

situé en métropole ou dans les départements ou collectivités

d’outre-mer. Cette disposition n'est pas applicable aux logements

situés à Mayotte.

Constructions neuves en métropole

Les logements ayant fait l’objet d’une demande de permis de

construire avant le 1.1.2013 doivent bénéficier du label “bâti-

ment basse consommation énergétique, BBC 2005”. La réduction

d'impôt s'applique également aux logements qui ont fait l'objet

d'un dépôt de permis de construire avant le 1.1.2013 pour lesquels

le contribuable peut justifier du respect de la réglementation ther-

mique 2012.

Les logements faisant l’objet d’une demande de permis de

construire à compter du 1.1.2013 doivent respecter les caractéris-

tiques thermiques et conditions mentionnées au I de l'article

R111-20 du code de la construction et de l'habitation. Il s’agit, en

pratique, de la réglementation thermique 2012.

Logements anciens en métropole

Pour le bénéfice de l’avantage fiscal, les logements anciens doivent

bénéficier de l’un des labels suivants:

– le label “haute performance énergétique rénovation, HPE rénova-

tion 2009” mentionné au 1° de l’article 2 de l’arrêté du 29

septembre 2009 relatif au contenu et aux conditions d’attribution

du label “haute performance énergétique rénovation”;

– le label “bâtiment basse consommation énergétique rénova-

tion, BBC rénovation 2009” mentionné au 2° du même arrêté.

Pour les logements anciens pour lesquels le label “HPE rénovation

2009” ou “BBC rénovation 2009” ne peut pas être obtenu, le béné-

fice de l’avantage fiscal est subordonné au respect d’exigences de

performance énergétique globale, définies par l’arrêté du 5 mars

2012, pour au moins deux des quatre catégories suivantes: isolation

de la toiture ou des murs donnant sur l’extérieur; fenêtres; système

de chauffage; système de production d’eau chaude sanitaire.

Investissements réalisés dans les départements d'outre-mer

Pour les investissements réalisés dans les départements d'outre-

mer, le niveau de performance énergétique globale exigé, qui

diffère selon qu'il s'agit d'une construction neuve ou ancienne,

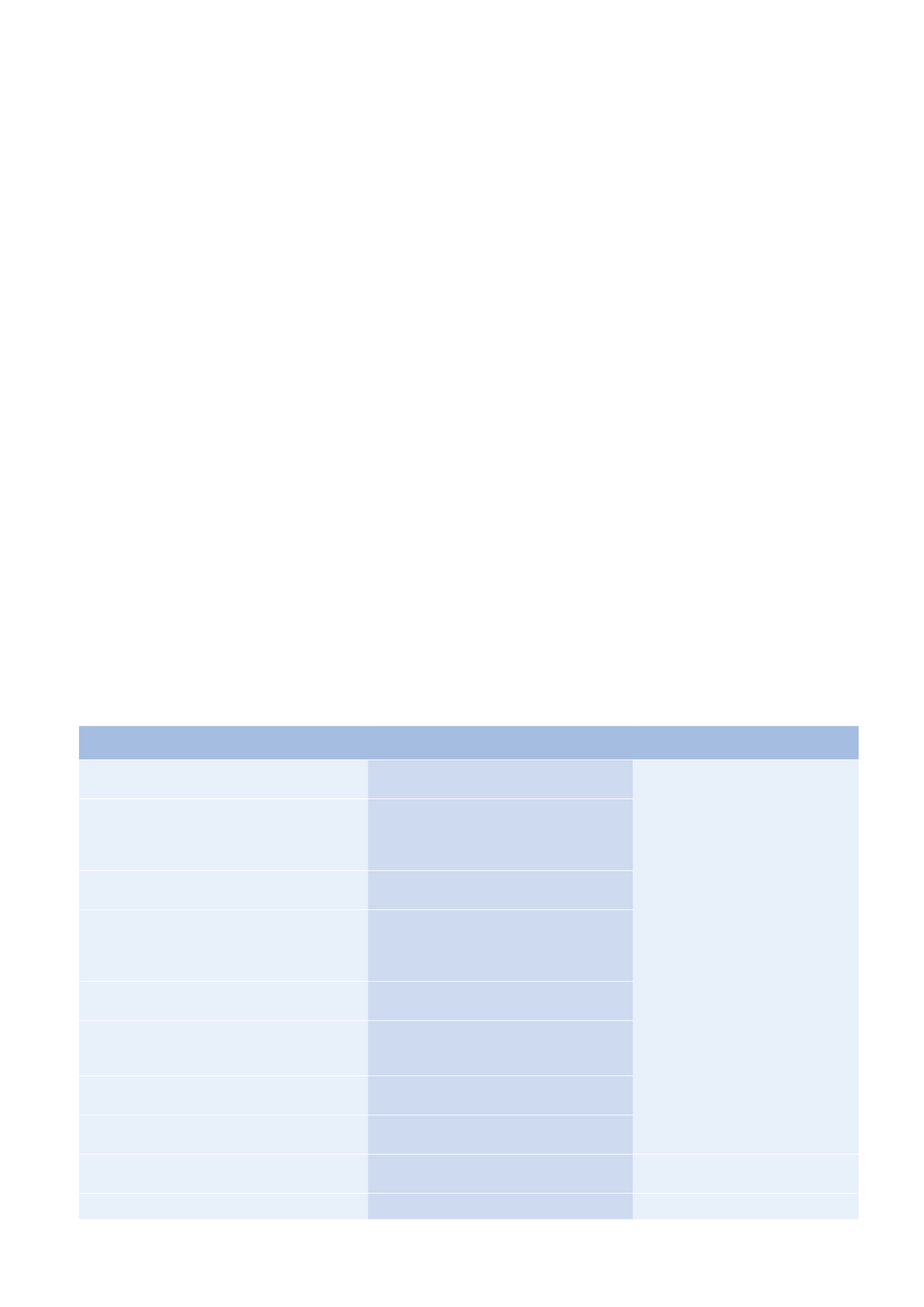

NATURE

DE L’INVESTISSEMENT

DÉLAI D’ACHÈVEMENT DU LOGEMENT

OU DES TRAVAUX

DATE DE RÉALISATION DE L’INVESTISSEMENT

Logements acquis neufs

Sans objet

Signature de

l’acte authentique d’achat

Logements réhabilités

Logements issus de la transformation d’un local

affecté à un usage autre que l’habitation qui entrent

ou non dans le champ de la TVA

Sans objet

Logements ayant fait l’objet de travaux concourant

à la production d’un immeuble neuf au sens de la TVA

Sans objet

Logements acquis en l’état futur d’achèvement

Dispositif

Duflot

: dans les 30 mois suivant la

date de déclaration d’ouverture de chantier

Dispositif

Pinel

: dans les 30 mois suivant la

signature de l'acte authentique d'acquisition

Logements acquis en vue de leur réhabilitation

Au plus tard le 31.12 de la 2

e

année qui suit celle

de l’acquisition du logement

Locaux acquis en vue de leur transformation en

logement

Au plus tard le 31.12 de la 2

e

année qui suit celle

de l’acquisition du local destiné à être trans-

formé

Locaux acquis inachevés en vue de leur achèvement Au plus tard le 31.12 de la 2

e

année qui suit celle

de l’acquisition du local inachevé

Logement qui font l’objet de travaux concourant à la

production d’un immeuble neuf au sens de la TVA

Au plus tard le 31.12 de la 2

e

année qui suit celle

de l’acquisition du logement

Logements construits par le contribuable

Dans les 30 mois à compter de la date d’obten-

tion du permis de construire

Dépôt de la demande de permis

de construire

Souscription de parts de SCPI

Sans objet

Réalisation de la souscription

Tableau 1. Délai d’achèvement et date de réalisation de l’investissement.