206 / 386

206 / 386

206

– RÉDUCTIONS ET CRÉDITS D'IMPÔT

INVESTISSEMENTS LOCATIFS : LOI SCELLIER

(CGI, art. 199 septvicies; BOI-IR-RICI-230;PF 128)

Les contribuables domiciliés en France qui ont acquis ou fait

construire, sous conditions, du 1.1.2009 au 31.12.2012, des loge-

ments dans des communes situées dans certaines zones du terri-

toire, ou situées hors de ces zones mais ayant fait l'objet d'un

agrément par le ministre en charge du logement, se caractérisant

par un déséquilibre entre l’offre et la demande de logements,

peuvent bénéficier d’une réduction d’impôt.

Ils doivent s’engager à donner le logement en location nue à

usage d’habitation principale pour une durée minimale de neuf

ans à une personne autre qu’un membre de leur foyer fiscal, en

respectant un plafond de loyer pendant toute la période couverte

par l'engagement.

La réduction d’impôt s’applique également aux contribuables

qui ont souscrit, du 1.1.2009 au 31.12.2012, des parts de sociétés

civiles de placement immobilier (SCPI) réalisant ces mêmes inves-

tissements.

Des modalités d’application spécifiques de la réduction d’impôt

sont prévues pour les investissements réalisés dans les départe-

ments et collectivités d’outre-mer à compter du 27.5.2009.

La loi de finances pour 2013 a prorogé le bénéfice de la réduction

d'impôt

Scellier

pour les acquisitions de logements neufs ou en

l'état futur d'achèvement réalisées du 1.1 au 31.3.2013, sous

réserve que le contribuable justifie avoir pris l'engagement de

réaliser cet investissement immobilier au plus tard le 31.12.2012.

Pour les acquisitions de logements neufs achevés, la date à retenir

pour apprécier l'engagement de réaliser un investissement immo-

bilier est celle de la promesse d'achat ou de la promesse synallag-

matique de vente. Pour les logements acquis en l'état futur

d’achèvement, l'engagement de réaliser un investissement peut

prendre la forme d'un contrat préliminaire de réservation signé et

déposé au rang des minutes du notaire ou enregistré au service

des impôts au plus tard le 31.12.2012.

Les contribuables doivent tenir à la disposition de l'administration,

outre l'acte authentique d'achat, une copie de ces pièces.

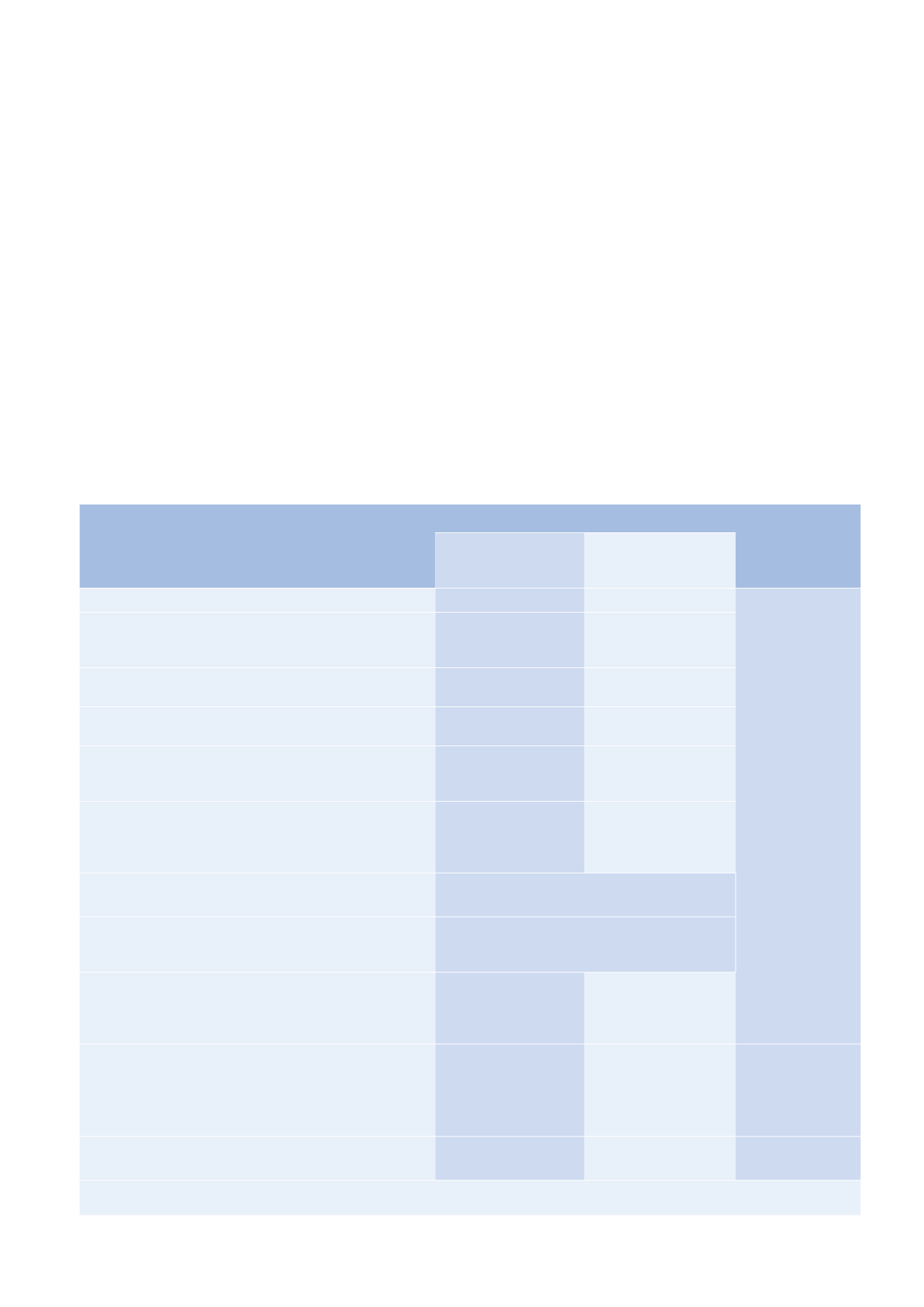

Tableau 6. Délai d’achèvement et date de réalisation de l’investissement.

NATURE

DE L’INVESTISSEMENT

DÉLAI D’ACHÈVEMENT DU LOGEMENT OU DES TRAVAUX

DATE DE RÉALISATION

DE L’INVESTISSEMENT

demande de permis

de construire

avant le 1.1.2012

demande de permis

de construire

à compter du 1.1.2012

Logements acquis neufs

–

–

Signature

de l’acte authentique

d’achat

Logements réhabilités

1

Logements issus de la transformation d’un local affecté à un usage

autre que l’habitation qui n’entrent pas dans le champ de la TVA

1

Non éligibles

–

Logements issus de la transformation d’un local affecté à un usage

autre que l’habitation qui entrent dans le champ de la TVA

–

–

Logements ayant fait l’objet de travaux concourant à la production

d’un immeuble neuf au sens de la TVA

1

Non éligibles

–

Logements acquis en l’état futur d’achèvement

–

Dans les 30 mois suivant

la date de déclaration

d’ouverture de chantier

Logements acquis en vue de leur réhabilitation

Au plus tard le 31.12.2012 Au plus tard le 31.12

de la 2

e

année qui suit

celle de l’acquisition

du logement

Locaux acquis en vue de leur transformation en logement

Au plus tard le 31.12 de la 2

e

année qui suit

celle de l’acquisition du local destiné à être transformé

Locaux acquis inachevés en vue de leur achèvement

Au plus tard le 31.12 de la 2

e

année qui suit

celle de l’acquisition du local inachevé

Logements qui font l’objet de travaux concourant à la production

d’un immeuble neuf au sens de la TVA

1

Non éligibles

Au plus tard le 31.12

de la 2

e

année qui suit

celle de l’acquisition

du logement

Logements construits par le contribuable

Au plus tard le 31.12

de la 2

e

année qui suit

celle du dépôt

de la demande de permis

de construire

Dans les 30 mois

à compter de la date

d’obtention du permis

de construire

Dépôt

de la demande

de permis

de construire

Souscription de parts de SCPI

–

–

Réalisation

de la souscription

1. Logements ayant fait l'objet d'une demande de permis de construire déposée, au titre des travaux, à compter du 1.1.2012 et d'une acquisition en 2012.