171 / 386

171 / 386

CHARGES À DÉDUIRE DU REVENU

171

DÉFICITS GLOBAUX DES ANNÉES

ANTÉRIEURES

(CGI, art. 156 I et I bis et art. 150-0 D,11;

BOI-IR-BASE-10-20;PF 55)

DÉTERMINATION DU DÉFICIT GLOBAL

Le déficit subi par un des membres du foyer fiscal dans une caté-

gorie de revenus est compensé par des revenus de même nature,

réalisés au cours de la même année par un autre membre du

foyer fiscal.

Si cette compensation n’est pas possible en totalité ou en partie,

le déficit ou le surplus de déficit est, sauf cas particuliers

(voir

ci-après),

imputé sur les autres catégories de revenus, avant les

charges déductibles du revenu global.

Si l’imputation totale ou partielle s’avère impossible par suite de

l’absence ou de l’insuffisance de revenus d’autres catégories, vous

pourrez reporter le déficit (ou le surplus de déficit) sur le revenu

global des six années suivantes en l’inscrivant dans les cases 6FA

à 6FL. Au-delà, le déficit qui n’a pas été imputé est définitivement

perdu.

Lorsque le montant des charges déductibles du revenu global est

supérieur au montant de ce revenu après imputation des déficits,

le surplus de charges ne peut pas être reporté sur les années

suivantes.

Portez dans les cases 6FA à 6FL les déficits globaux qui n’ont pu

être imputés sur les revenus des années antérieures (2011 à

2016). L’imputation des déficits s’effectue année par année, en

commençant par les plus anciens.

CAS PARTICULIERS

Déficits fonciers

Les déficits fonciers résultant de dépenses payées autres que les

intérêts d’emprunt, sont imputables, sous certaines conditions, sur

le revenu global à hauteur de 10700€ (ou 15300€ lorsqu'un déficit

est constaté sur un logement pour lequel est pratiquée la déduction

au titre de l’amortissement “Périssol”). La partie du déficit qui

excède 10700€ (ou 15300€) ou qui résulte d’intérêts d’emprunts

est imputable sur les revenus fonciers des dix années suivantes.

Pour les immeubles classés monuments historiques, situés dans

un secteur sauvegardé ou possédés en nue-propriété,

voir p. 302.

Déficits agricoles

Ces déficits peuvent être imputés sur les autres revenus du foyer

de la même année (et des six années suivantes) uniquement

lorsque le total des revenus nets des autres catégories réalisés par

l’ensemble des membres du foyer ne dépasse pas 108 904 € en

2017. Dans le cas contraire, les déficits agricoles sont imputables

sur les revenus agricoles des six années suivantes.

Déficits des activités commerciales

non professionnelles

(à l’exclusion des locations meublées non professionnelles)

Ces déficits sont imputables sur les revenus retirés des activités

commerciales non professionnelles, l’année de leur réalisation et

les six années suivantes.

Déficits des locations meublées

non professionnelles

Depuis l’imposition des revenus de 2009, les déficits résultant de

l’activité de location meublée non professionnelle sont imputables

uniquement sur les revenus de location meublée non profession-

nelle de la même année et des dix années suivantes.

Déficits des activités non commerciales

non professionnelles

Les déficits des activités non commerciales à caractère non profes-

sionnel peuvent être imputés uniquement sur des bénéfices de

même nature de la même année et des six années suivantes.

Cependant, lorsqu’un inventeur expose des frais pour prendre un

brevet ou en assurer la maintenance, sans percevoir de produits

imposables, ou lorsqu’il perçoit des produits inférieurs à ces frais,

le déficit correspondant doit faire l’objet d’une

2035

et être

reporté sur la

2042CPRO

, paragraphe “Revenus non commerciaux

professionnels”, lignes 5QE à 5SK. Ce déficit est déductible du

revenu global de l’année de la prise du brevet et des neuf années

suivantes.

Pertes sur cessions de valeurs mobilières

et de droits sociaux

Les pertes sur cessions de valeurs mobilières et droits sociaux sont

déductibles des gains de même nature réalisés la même année ou

les dix années suivantes.

Déficits provenant de valeurs et capitaux mobiliers

Les déficits RCM sont imputables uniquement sur les revenus de

même nature réalisés au cours des six années suivantes.

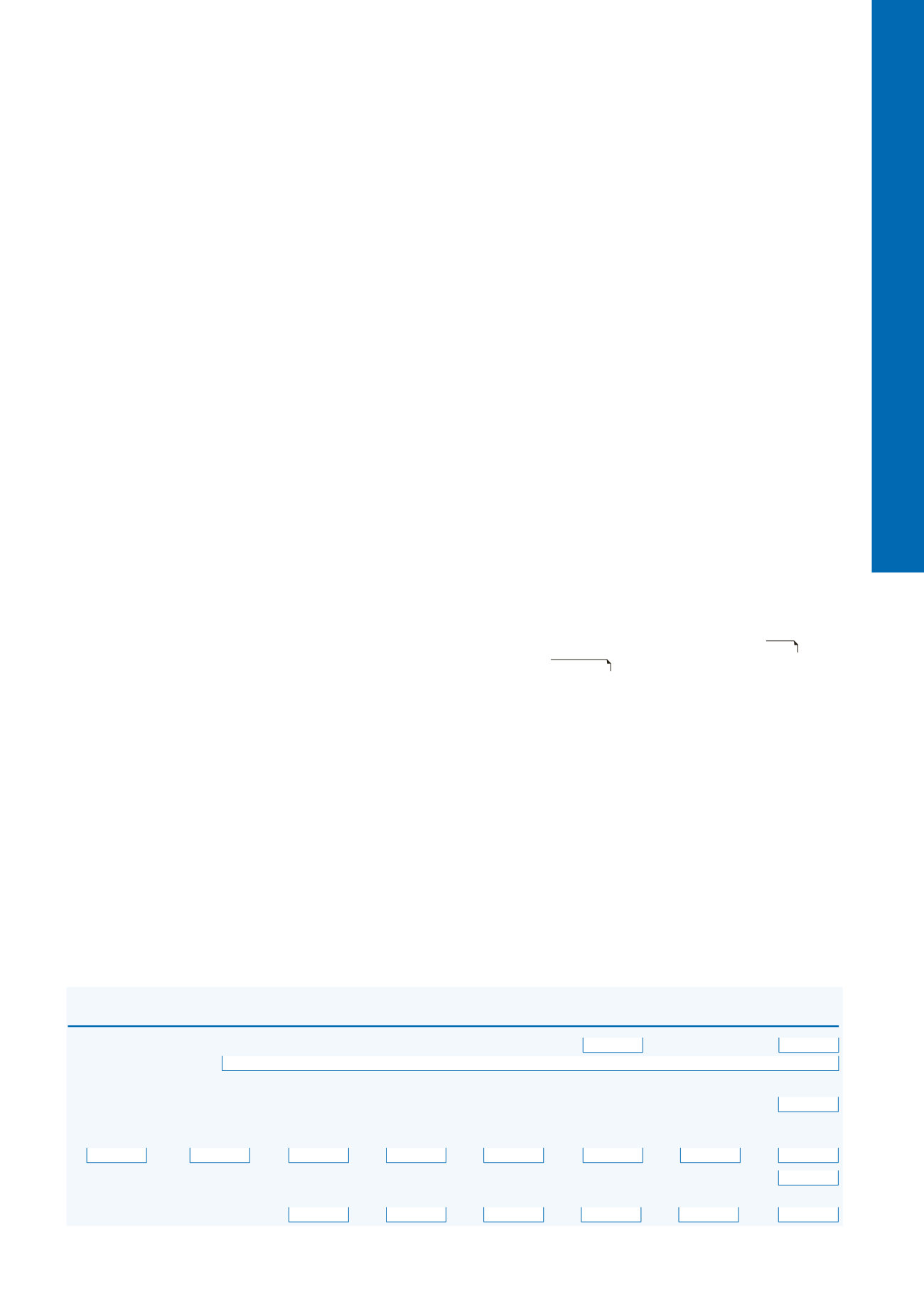

Merci de reporter vos nom et prénom

6 ı CHARGES ET IMPUTATIONS DIVERSES

Frais d’accueil sous votre toit de personnes de plus de 75 ans dans le besoin

. . . . . . . . . . . . . . . . . . . . .

Nombre

6EV

. . . . . . . . . . . . . . .

Montant

. . .

6EU

Nom et adresse des bénéficiaires

Dépenses de grosses réparations effectuées par les nus-propriétaires :

– dépenses réalisées en 2017 avec acceptation d'un devis et versement d'un acompte avant le 1.1.2017

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6CB

– report de dépenses des années antérieures :

2009

2010

2011

2012

2013

2014

2015

2016

6HJ

. . . . .

6HK

. . . .

6HL

. . .

6HM

. .

6HN

. . .

6HO

. . .

6HP

. . .

6HQ

Sommes à ajouter au revenu imposable

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6GH

Déficits globaux des années antérieures

2011

2012

2013

2014

2015

2016

non encore déduits :

6FA

. . . .

6FB

. . .

6FC

. . . .

6FD

. . . .

6FE

. . . . .

6FL

7 I RÉDUCTIONS ET CRÉDITS D’IMPÔT

Figure 6. Déclaration n° 2042 C.