51 / 234

51 / 234

LES TAXES FONCIÈRES

▀ LES EXONÉRATIONS

► LES EXONÉRATIONS PERMANENTES

( CGI, art. 1382 , 1382 B , 1382 C,1382 D

et

1382 E )Certains immeubles bénéficient pour une durée illimitée de

l’exonération totale de la taxe foncière sur les propriétés

bâties, tant que les critères d’exonération restent remplis.

●

Exonération des propriétés publiques

(

CGI, art. 1382-1° ;

BOI-IF-TFB-10-50-10 )Les propriétés

appartenant à l’État, aux collectivités

territoriales, aux établissements publics scientifiques,

d’enseignement et d’assistance, aux organismes publics

n’ayant pas un caractère industriel ou commercial et aux

établissements publics de coopération intercommunale

(EPCI), aux syndicats mixtes, aux pôles métropolitains, aux

ententes interdépartementales et au centre national de la

fonction publique territoriale et aux centres de gestion de la

fonction publique territoriale si :

– elles sont affectées à un service public ou d’utilité

générale ;

– et si elles sont improductives de revenus. À titre pratique,

il convient d’assimiler à des propriétés improductives de

revenus celles où la collectivité propriétaire exerce une

activité susceptible d’être exonérée de cotisation foncière

des entreprises en application de

l’article 1449 du CGI(cf. p. 117).

L’exonération des propriétés des communes et des

départements est totale lorsque ces propriétés sont

situées

sur leur territoire.

Dans le cas contraire, les immeubles

sont imposés mais

uniquement pour la part

qui revient à

la collectivité d’implantation ayant la même nature que la

collectivité propriétaire.

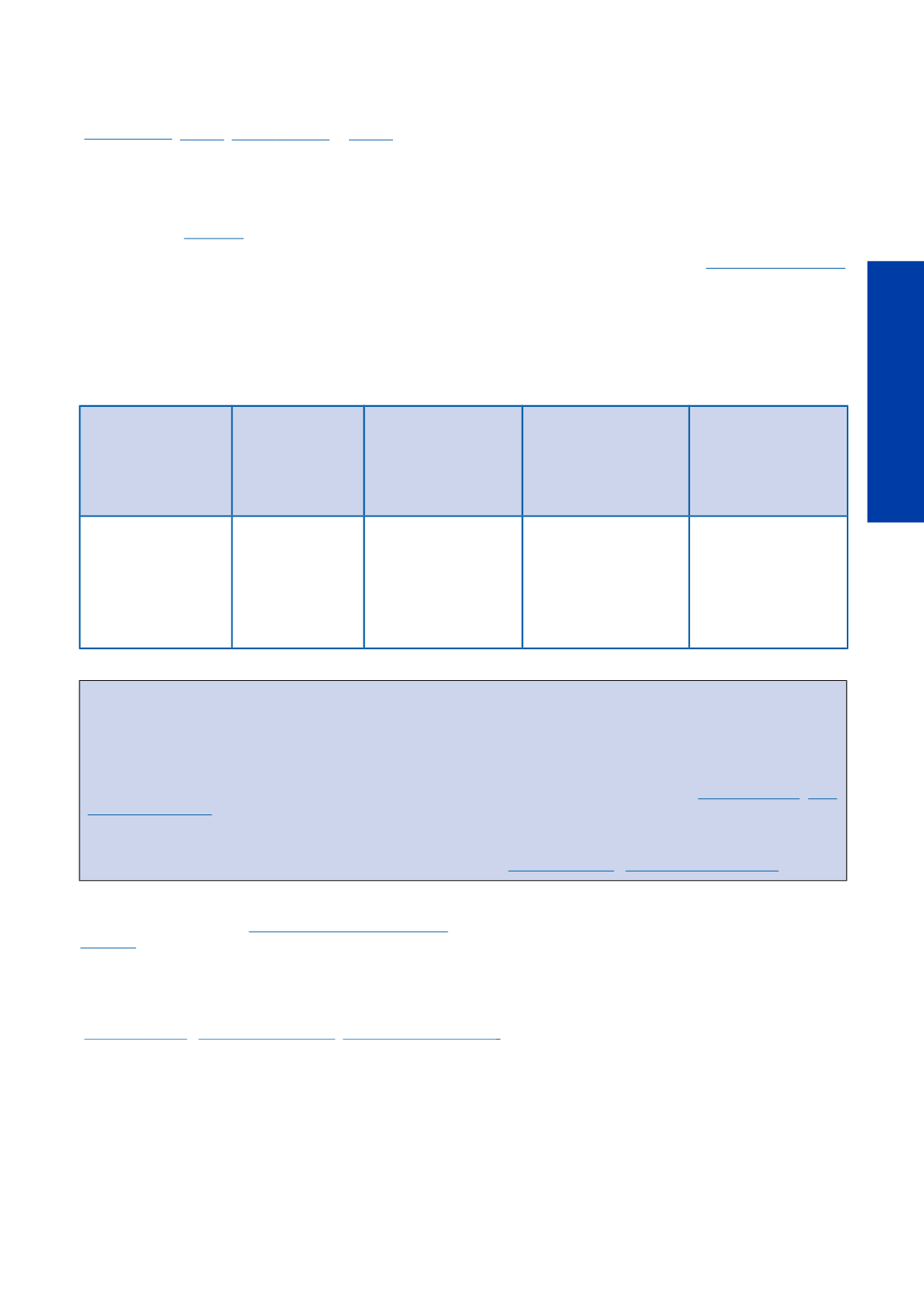

Pour

les immeubles

nationaux

,

l’exonération porte :

Pour les immeubles

régionaux

,

l’exonération porte :

Pour les immeubles

départementaux

,

l’exonération porte

sur les taxes

perçues par :

Pour les immeubles

communaux

,

l’exonération porte

sur les taxes

perçues par :

Pour les immeubles

appartenant aux

EPCI à

fiscalité propre, aux

pôles métropolitains et

aux syndicats mixtes

l’exonération porte :

sur la totalité

de la taxe

sur la totalité de la

taxe quel que soit

le lieu d’implanta-

tion géographique

•

les communes,

•

et par le département

si l’immeuble est situé

dans le département

qui en est propriétaire

•

les départements,

•

et par la commune

si l’immeuble est

situé dans la

commune qui en

est propriétaire

sur la totalité de la taxe

quel que soit le lieu d’im-

plantation géographique

– À NOTER –

●

L’exonération des propriétés publiques s’étend aux logements des gardiens et fonctionnaires lorsque ceux-ci sont logés

gratuitement, par nécessité absolue de service et si l’immeuble n’est productif d’aucun revenu. L’exonération est

maintenue en cas de vacance des locaux. En revanche, les logements situés dans une caserne de gendarmerie attribués

à certains personnels par simple utilité de service et en contrepartie d’une redevance domaniale (productifs de revenus)

sont imposés à la taxe foncière qui sera établie au nom du propriétaire, débiteur légal de l’impôt

(

CGI, art. 1382-1 ,BOI-

IF-TFB-10-50-10-20 ).

●

Les immeubles qui sont incorporés gratuitement au domaine de l’État, des collectivités territoriales et de leurs EPCI ou

des établissements publics scientifiques, d’enseignement ou d’assistance en vertu d’une convention, sont imposables

jusqu’à l’expiration de celle-ci, au nom de la collectivité propriétaire

( CGI, art. 1382-1°;

BOI-IF-TFB-10-50-10-30 ) .● Exonération des propriétés transférées par l’État aux

grands ports maritimes

(

CGI, art. 1382-2°;

BOI-IF-TFB- 10-50-15)Les propriétés transférées par l’État aux grands ports

maritimes en application de l'article L. 5312-16 du code des

transports sont, dans les mêmes conditions d'affectation à

un service public ou d'utilité générale et d'improductivité de

revenus que celles prévues au 1° de l'article 1382 du CGI,

totalement exonérées de la taxe foncière sur les propriétés

bâties.

●

Exonération des bâtiments ruraux

( CGI, art. 1382-6°;

BOI-IF-TFB-10-50-20 ; BOI-IF-TFB-10-50-20-10 )Sont exonérés de manière permanente, les bâtiments

ruraux affectés de manière exclusive et permanente à un

usage agricole et servant :

– aux exploitations rurales (granges, écuries, celliers,

pressoirs…) ;

– aux sociétés coopératives agricoles, aux unions de

sociétés coopératives agricoles ou unions de coopératives

agricoles (et de coopératives de consommation), consti-

tuées et fonctionnant conformément aux dispositions

légales qui les régissent ;

– aux groupements d’intérêt économique constitués

entre exploitations agricoles (art. 13 de la loi n° 2006-11

du 5 janvier 2006 d’orientation agricole).

51

LA TAXE FONCIÈRE

SUR LES PROPRIÉTÉS BâTIES