48 / 234

48 / 234

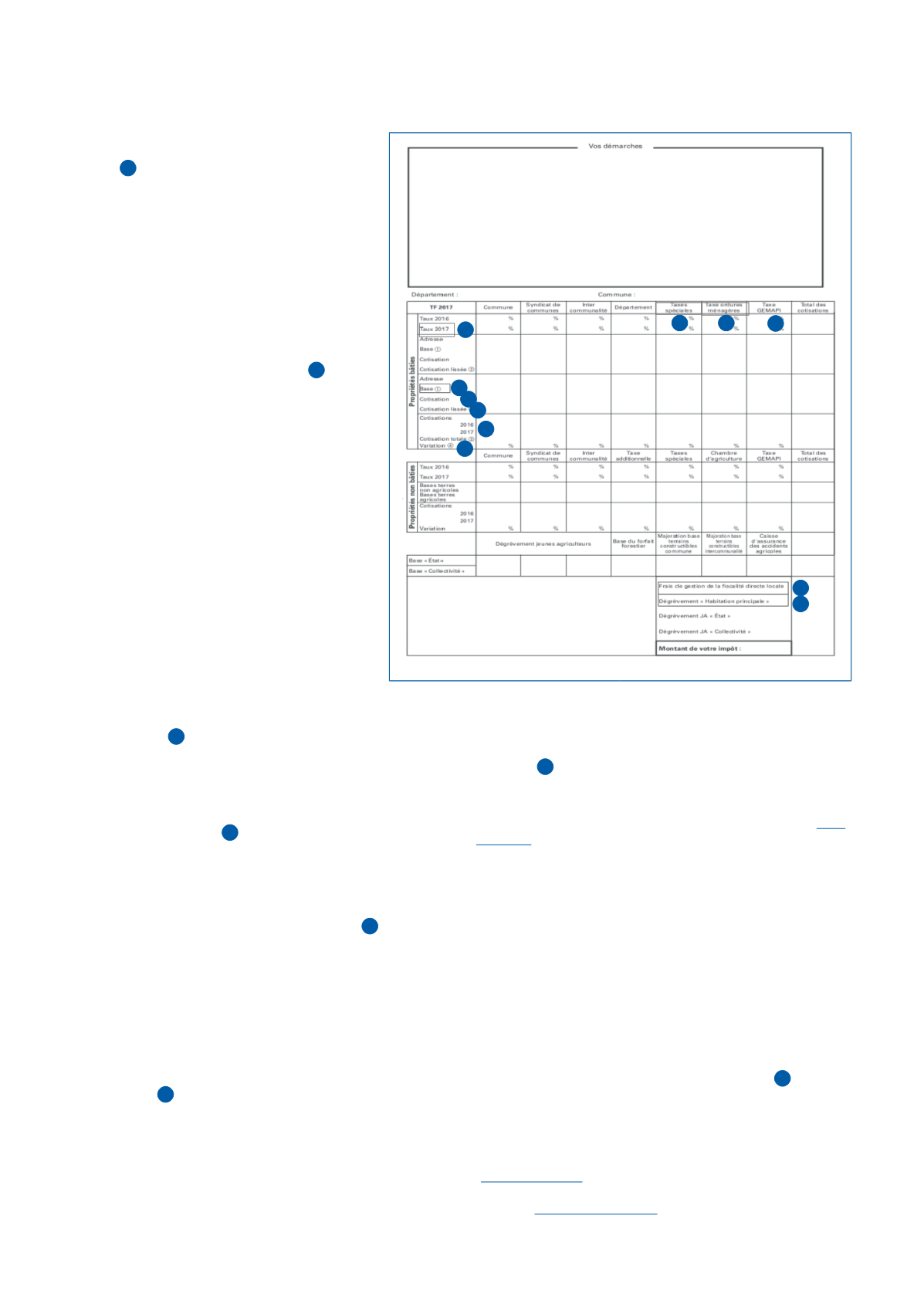

LES TAXES FONCIÈRES

LA TAXE FONCIÈRE SUR

TAUX

Ils sont

votés

par les collectivités territoriales ou

calculés

à partir d’un produit voté pour les parts

syndicales et les taxes spéciales d’équipement.

Appliqués à la base d’imposition, les taux

permettent de calculer le montant des taxes re-

venant à la commune, aux établissements pu-

blics de coopération intercommunale, aux éta-

blissements publics bénéficiaires de la TSE et

de la GEMAPI, au département et à la

région Île-de-France (TASA).

BASE NETTE D’IMPOSITION BÂTI

Pour les locaux d'habitation, la base d'imposition

est déterminée comme suit :

•

valeur locative en référence 1970 (1975 pour les

DOM, 2012 pour Mayotte) exprimée en euros ;

• x coefficient d’actualisation (la ramenant en

référence au 01-01-1978) ;

•

x coefficient de revalorisation amalgamé (pro-

duit des coefficients annuels votés depuis) ;

• divisée par 2.

Chaque opération utilise l’arrondi à l’euro le

plus proche.

Pour les locaux professionnels concernés par

la révision des valeurs locatives foncières, la

base d'imposition est déterminée comme suit :

•

valeur locative révisée brute ;

•

x coefficient de neutralisation ;

•

ajustée du planchonnement ;

• divisée par 2.

COTISATION

Elle correspond à la cotisation des locaux à cette adresse.

Pour les locaux professionnels concernés par la révision des

valeurs locatives foncières, la cotisation est celle calculée

avant la prise en compte du dispositif de lissage.

COTISATION LISSÉE

Elle correspond à la cotisation après application du dispositif

du lissage pour les locaux professionnels. Si aucun local

professionnel n'existe à cette adresse, la ligne « Cotisation

lissée » est laissée vide.

COTISATION 2017 – COTISATION TOTALE

Pour les locaux d'habitation, les lignes « Cotisation 2017 »

et « Cotisation totale » correspondent à la cotisation due en

2017 et sont identiques.

Pour les locaux révisés :

– la ligne « Cotisation 2017 » correspond à la cotisation due

en 2017 avant application du lissage ;

– la ligne « Cotisation totale » correspond à la cotisation due

en 2017 après application du lissage.

VARIATION

Elle correspond à la variation des montants entre la ligne

« Cotisation totale » et la ligne « Cotisation 2016 ».

FRAIS DE GESTION DE LA FISCALITÉ DIRECTE

LOCALE

En contrepartie des frais de conception de rôle et de dégrè-

vement et non valeurs qu’il prend à sa charge, l’État perçoit

un pourcentage sur le montant des taxes suivantes

(

CGI,

art. 1641 ):

•

3 % du montant de la taxe foncière sur les propriétés

bâties et de la taxe GEMAPI (hors part syndicale), dont 1 %

au titre des frais d’assiette et de recouvrement et 2 % au

titre des frais de dégrèvement et de non-valeurs ;

•

8 % du montant de la part syndicale, de la taxe d’enlève-

ment des ordures ménagères et de la taxe additionnelle

spéciale annuelle de la région Île-de-France (TASA), dont

4,4 % au titre des frais d’assiette et de recouvrement et

3,6 % au titre des frais de dégrèvement

;

•

9 % de la taxe spéciale d’équipement (TSE) dont 5,4 % au

titre des frais d'assiette et de recouvrement et 3,6 % au titre

des frais de dégrèvement.

DÉGRÈVEMENT « HABITATION PRINCIPALE »

Un dégrèvement de 100 € de la cotisation de taxe foncière

sur les propriétés bâties (frais de gestion inclus) afférente

à l’habitation principale est prévu pour les personnes

de condition modeste âgées de plus de 65 ans et de moins

de 75 ans au 1

er

janvier de l’année d’imposition

( CGI, art. 1391 B ) .Pour les pensionnés retraités conservant

la jouissance exclusive de leur ex-résidence principale

cf. p. 70

( CGI, art. 1391 B bis ).

1

2

3

7

4

5

6

1

11

10

9

7

8

2

8

3

4

6

48

5