49 / 234

49 / 234

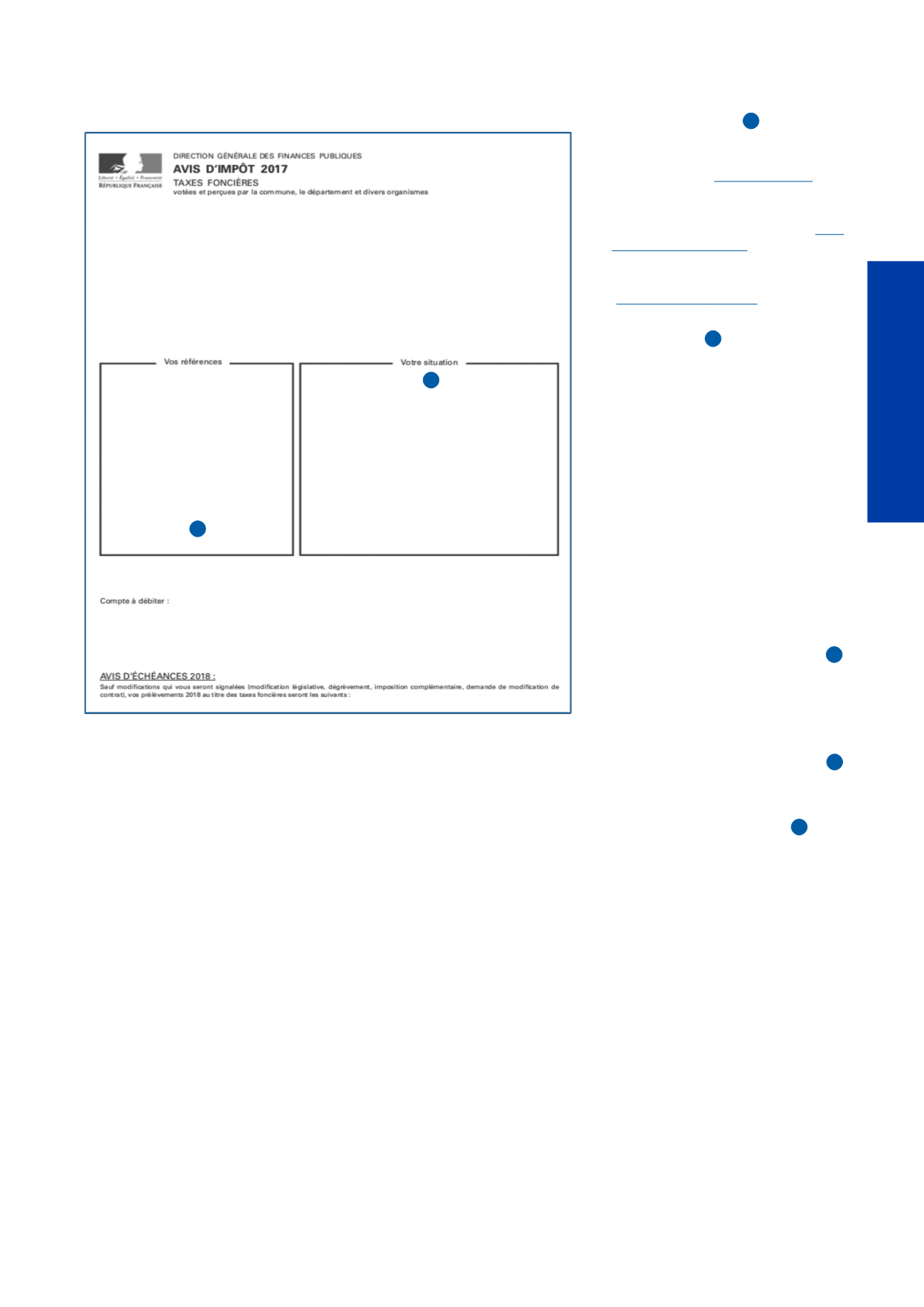

LES TAXES FONCIÈRES

LES PROPRIÉTÉS BÂTIES

TAXES SPÉCIALES

•

Taxe spéciale d’équipement perçue

au profit de l’établissement Société

du Grand Paris

(

CGI, art.1609 G );

•

Taxes spéciales d’équipement

instituées au profit de certains

établissements publics fonciers

(

CGI,

art. 1607 bis à 1609 F ).•

Taxe additionnelle spéciale annuelle

de la région Île-de-France (TASA)

( CGI, art.1599 quater D )(cf. p. 205)

TAXE D’ENLÈVEMENT DES ORDURES

MÉNAGÈRES

Il s’agit d’une taxe facultative qui peut

être instituée par les communes, les

établissements publics de coopé-

ration intercommunale avec ou sans

fiscalité propre afin de pourvoir aux

dépenses du service d’enlèvement

des ordures ménagères (cf. p. 199).

Sur délibération de l’organisme qui l’a

instituée, la valeur locative des locaux

d’habitation soumis à cette taxe est

plafonnée à une limite qui ne peut être

inférieure à deux fois la valeur locative

moyenne communale. Une part

incitative de la TEOM, qui s’ajoute à la

part fixe déjà existante, peut être

instituée par délibération.

TAXE POUR LA GESTION DES MI-

LIEUX AQUATIQUES ET LA PRÉVEN-

TION DES INONDATIONS (GEMAPI)

Elle peut être instituée par les com-

munes ou EPCI qui justifient l’exercice

de la compétence de gestion des

milieux aquatiques et de prévention

des inondations. (cf. p. 203)

DATE DE MISE EN RECOUVREMENT

Elle constitue le point de départ du

délai de réclamation contentieuse.

DATE LIMITE DE PAIEMENT

(Au plus tard le xx)

Elle constitue le point de départ des

procédures de recouvrement forcé avec

notamment l’application de la majoration

de 10 %.

9

11

12

13

12

13

10

49

LA TAXE FONCIÈRE

SUR LES PROPRIÉTÉS BâTIES