191 / 234

191 / 234

LES TAXES ANNEXES OU ASSIMILÉES

Imposition des installations de production d’électricité d’origine nucléaire ou thermique à flamme

(art.

1519 E du CGIart.

328 K de l’annexe III au CGI BOI-TFP-IFER-20)

Ces installations sont soumises à l’imposition dès lors que

leur puissance électrique installée (au sens des

dispositions des articles

L. 311-1 et suivants du code del'énergie

) est supérieure ou égale à 50 mégawatts.

La puissance électrique installée correspond à la somme des

puissances électriques unitaires maximales des machines

électrogènes susceptibles de fonctionner simultanément et

reliées à un même point de livraison unique aux réseaux

publics d'électricité

( code de l'énergie, art. R. 311-4 ).

Il est

précisé que, lorsqu’un établissement comporte plusieurs

points de livraison, il convient, en matière d’IFER, de retenir

la somme des puissances électriques unitaires maximales

des machines électrogènes susceptibles de fonctionner

simultanément dans cet établissement. La totalité des

installations est supposée entièrement en état de

fonctionnement. La puissance unitaire maximale est celle

prévue par le constructeur, sans tenir compte des éventuels

bridages. Il ne s’agit donc ni de la puissance électrique

effectivement délivrée par l'installation de production

d’énergie électrique, ni de la puissance active maximale

injectée au point de livraison, mais d'une caractéristique

technique de l'installation indépendante de facteurs externes

comme les conditions météorologiques.

À titre de règle pratique, la puissance installée correspond

à la puissance installée mentionnée, le cas échéant, dans

le certificat ouvrant droit à l'obligation d'achat (CODOA) ou,

s'il y en a plusieurs pour une même installation, dans les

CODOA.

Le montant de l’imposition forfaitaire est établi en fonction

de la puissance installée dans chaque installation. Au titre

de l’IFER 2017, le tarif appliqué est égal à 3 084 € par

mégawatt (MW) de puissance installée au 1

er

janvier de

l’année d’imposition.

Le redevable de la taxe est l’exploitant de l’installation au

1

er

janvier de l’année d’imposition.

Ne sont pas soumises à l’imposition les installations

exploitées par le consommateur final pour son propre

usage ou exploitées sur le site de consommation par un

tiers auquel le consommateur rachète l’électricité produite

pour son propre usage.

Les redevables de l’imposition doivent déposer par

établissement une déclaration n° 1447-M-SD accom-

pagnée de l’annexe n° 1519-E-SD auprès du SIE dont

relève l’installation dans les cas suivants :

au titre de la première année d’imposition, en précisant le

nombre d’installations et la puissance de chacune d’elles ;

en cas de cessation définitive d'exploitation d'une installation ;

en cas de modification de puissance d’une installation.

Imposition des centrales de production d’énergie électrique d’origine photovoltaïque ou hydraulique

(art.

1519 F du CGIart

. 328 K de l’annexe III au CGI BOI-TFP-IFER-30)

Ces centrales sont soumises à l’imposition dès lors que

leur puissance électrique installée (au sens des dispo-

sitions des articles

L. 311-1 et suivants du code del'énergie

) est supérieure ou égale à 100 kilowatts (kW) au

1

er

janvier de l’année d’imposition.

La puissance électrique installée est définie selon les

mêmes principes que ceux applicables pour l’IFER sur les

éoliennes terrestres et les hydroliennes.

Ne sont pas soumises à l’imposition les installations

exploitées par le consommateur final pour son propre

usage ou exploitées sur le site de consommation par un

tiers auquel le consommateur rachète l’électricité produite

pour son propre usage.

Au titre de l’IFER 2017, le montant de l'imposition

forfaitaire est fixé à 3,084 € par kW de puissance

électrique installée au 1

er

janvier de l'année d'imposition

pour les centrales de production d'énergie électrique

d'origine hydraulique et à 7,40 € par kW de puissance

électrique installée au 1

er

janvier de l'année d'imposition

pour les centrales de production d'énergie électrique

d'origine photovoltaïque.

Les redevables de l’imposition doivent déposer par

établissement une déclaration n° 1447-M-SD accompagnée

de l’annexe n° 1519-F-SD auprès du SIE dont relève

l’installation dans les cas suivants :

au titre de la première année d’imposition, en précisant la

puissance de l’installation ;

en cas de cessation définitive d'exploitation d'une installation ;

en cas de modification de puissance d’une installation.

Outre la puissance électrique installée imposable, l’annexe

n° 1519-F-SD mentionne pour les centrales de production

d’électricité d’origine hydraulique le prorata hydraulique de

répartition du produit de l’IFER aux collectivités

bénéficiaires.

En effet, en application de l’article

1475 du CGI ,les valeurs

locatives des ouvrages hydroélectriques concédés ou d'une

puissance supérieure à 500 kW sont réparties entre les

communes sur le territoire desquelles coulent les cours

d'eau utilisés ou existent des ouvrages de génie civil.

Les pourcentages fixant cette répartition sont déterminés

par l'acte d'autorisation ou de concession.

Imposition forfaitaire des transformateurs électriques relevant des réseaux publics de transport et de

distribution d’électricité au sens du code de l’énergie

(art.

1519 G du CGIart.

328 K de l’annexe III au CGIart.

328 P de l’annexe III au CGI BOI-TFP-IFER-40 )L’IFER s’applique aux transformateurs électriques relevant

des réseaux publics de transport et de distribution

d’électricité au sens du

code de l'énergie.

L’imposition est due par le propriétaire des transformateurs

au 1

er

janvier de l’année d’imposition.

Toutefois, pour les transformateurs qui font l’objet d’un contrat

de concession, l’imposition est due par le concessionnaire.

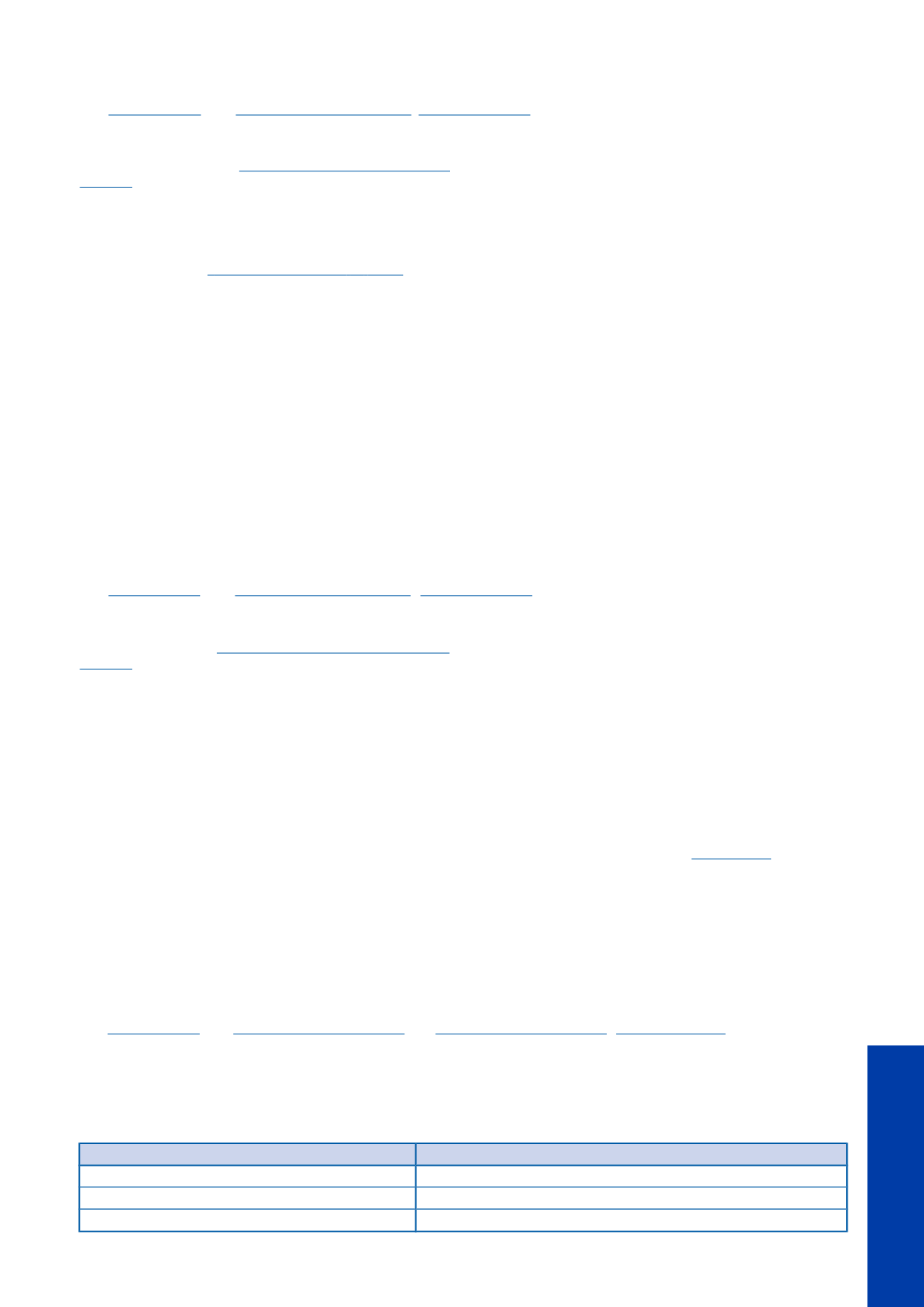

Au titre de l’IFER 2017, le montant de l’imposition est fixé

en fonction de la tension en amont des transformateurs au

1

er

janvier de l’année d’imposition selon le barème suivant :

Tension en amont (en kilovolts)

Tarif par transformateur (en euros)

Supérieure à 350

146 645

Supérieure à 130 et inférieure ou égale à 350

49 765

Supérieur à 50 et inférieure ou égale à 130

14 293

191

LES TAXES ANNEXES

OU ASSIMILÉES

;;

;

; ;;

;

–

–

–

–

–

–