17 / 234

17 / 234

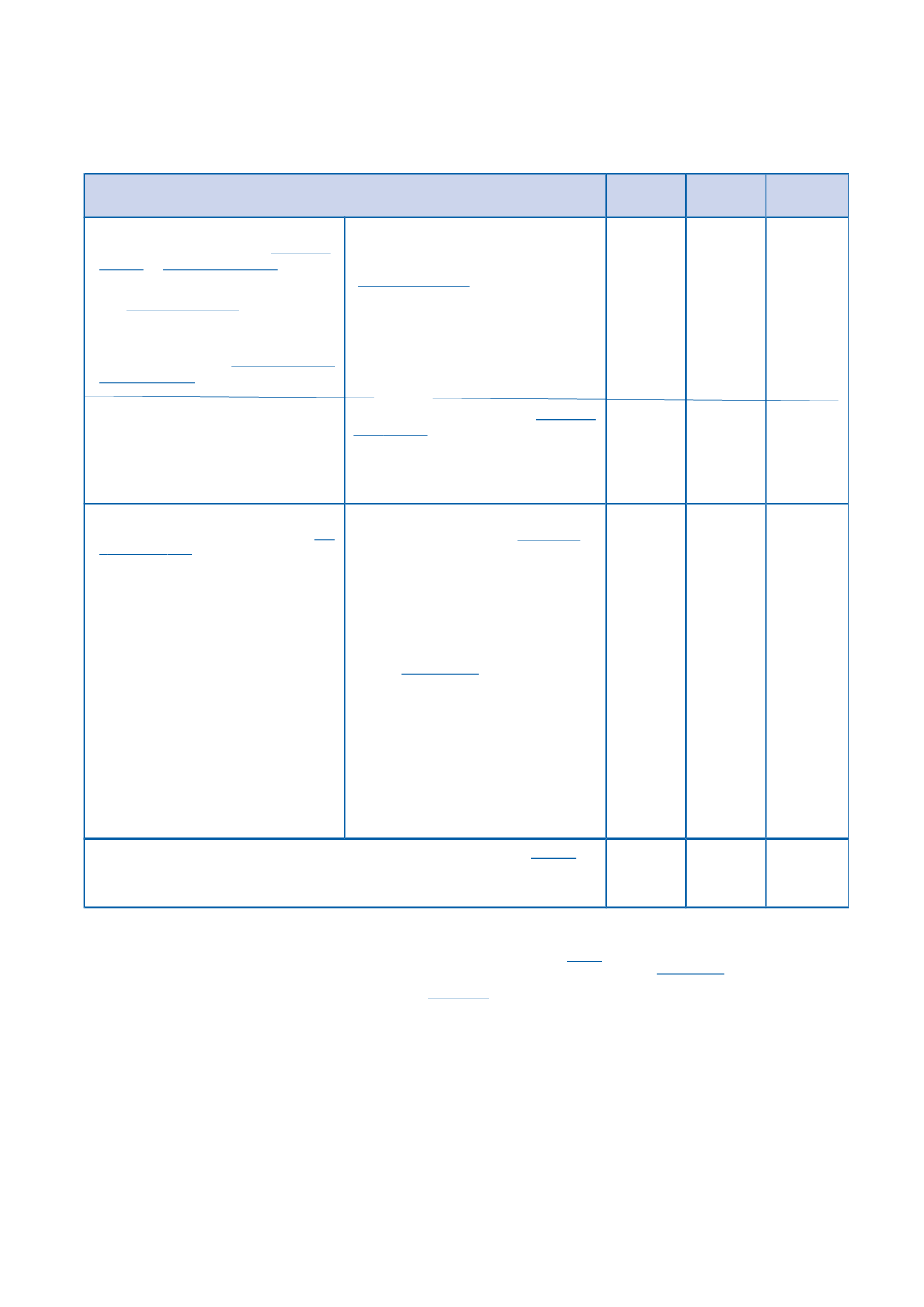

AIDE-MÉMOIRE

AIDE-MÉMOIRE DES ANNÉES NON PRESCRITES

TAXE FONCIÈRE - TAXE D’HABITATION à MAYOTTE

(1)

Seuils du Revenu fiscal de Référence (RFR) de l’année N–1

(1)

:

2015 2016 2017

•

pour bénéficier des exonérations et

dégrèvements de TFPB

(

art. 1391

,

1391 B

et

1391 B bis du CGI

)

•

pour bénéficier des exonérations de

TH

(

art. 1414-I du CGI

)

•

à respecter par l’ascendant pour

donner droit à un abattement pour

personne à charge

(

art.

1411-II-1 et

1411-III du CGI

)

•

pour bénéficier des exonérations « de

droit acquis » de TFPB et de TH

(art. 28 de la loi de finances

rectificative pour 2014)

Le RFR ne doit pas excéder

(

art. 1417-I du CGI

)

(2)

:

– pour la première part........................

– pour la première demi-part...............

– pour chaque demi-part supplémentaire

Le RFR ne doit pas excéder

(

art. 1417-

I bis du CGI

)

(2)

:

– pour la première part..........................

– pour chaque demi-part supplémentaire

13 222 €

3 639 €

2 853 €

/

/

13 235 €

3 643 €

2 856 €

/

/

19 853 €

5 463 €

4 283 €

16 895 €

2 859 €

•

pour bénéficier du plafonnement de

TH en fonction des revenus

(

art.

1414 A du CGI

)

•

Si le RFR ne dépasse pas

(

art. 1417-II

)

:

– pour la première part……………….....

– pour chacune des 2 premières demi-parts

– pour la troisième demi-part…………...

– pour chaque demi-part supplémentaire

• Montant de l’abattement à déduire du

RFR

(

art. 1414 A-I

)

:

– pour la première part...…........…........

– pour chacune des 2 premières demi-parts

– pour chaque demi-part supplémentaire

• Taux du plafonnement à appliquer sur le

RFR après déduction des abattements.

33 283 €

6 443 €

5 486 €

4 621 €

7 267 €

1 211 €

2 903 €

3,44 %

33 316 €

6 449 €

5 491 €

4 626 €

7 274 €

1 212 €

2 906 €

3,44 %

36 648 €

7 094 €

6 040 €

5 088 €

8 002 €

1 333 €

3 197 €

3,44 %

Réduction taux du dégrèvement issu du plafonnement de l’article

1414 A

du

CGI

(depuis 2001)

:

Elle n’est pas pratiquée lorsque son montant est inférieur à....................................

15 €

15 €

15 €

(1) Application à compter des impositions foncières établies au titre de 2014 en ce qui concerne Mayotte.

(2) Il s’agit du RFR de chaque foyer fiscal IR. Pour l’application du plafonnement défini à l’article

1414 A

, il s’agit de la somme des RFR du ou des deux

redevables TH en titre ainsi que du RFR de chacun des autres cohabitants lorsque ce RFR est supérieur aux limites de

l’article 1417-I

. Le nombre de parts IR

est calculé dans les mêmes conditions que pour le RFR à retenir.

(3) Cette limite s’applique également à la condition de cohabitation de

l’article 1390

.

ATTENTION :

En l’absence de revenus pour N-1, le traitement de taxation TH utilise (en traitement balai) les revenus de N-2.

17