229 / 386

229 / 386

RÉDUCTIONS ET CRÉDITS D'IMPÔT

229

de parts du GIEEF, à en rester membre) jusqu’au 31.12 de la 4

e

année suivant celle des travaux.

En outre, le groupement, la SEF ou le GIEEF doit s’engager à

conserver les parcelles qui ont fait l’objet des travaux jusqu’au

31.12 de la 8

e

année suivant celle des travaux à appliquer pendant

cette même durée l’une des garanties de gestion durable prévues

à l’article L. 124-1 du code forestier.

Enfin, lorsque les travaux réalisés par le propriétaire, le groupe-

ment, la SEF ou le GIEEF sont des travaux de plantations, ils doivent,

pour ouvrir droit à l’avantage fiscal, être effectués avec des graines

et des plants forestiers conformes aux prescriptions des arrêtés

régionaux relatifs aux aides de l’État à l’investissement forestier.

Contrat de gestion

Le contrat doit être conclu, pour la gestion de bois et forêts d’une

surface inférieure à 25 hectares, soit avec :

– un gestionnaire forestier professionnel au sens de l’article

L 315-1 du code forestier ou un expert forestier au sens de l’article

L 171-1 du code rural et de la pêche maritime,

– une coopérative forestière ou une organisation de producteurs

au sens de l’article L 551-1 du même code,

– l’Office national des forêts en application de l’article L 315-2

du code forestier.

Il doit prévoir :

– la réalisation de programmes de travaux et de coupes dans

le respect d’une des garanties de gestion durable prévues

par les articles L 124-1 et L 124-3 du code forestier ;

– la cession de ces coupes soit dans le cadre d'un mandat de vente

avec un gestionnaire forestier professionnel ou un expert forestier

ou en exécution d'un contrat d'apport conclu avec une coopérative

ou une organisation de producteurs ;

dans un délai de trois ans à compter de la date de souscription et

l'appliquer pendant quinze ans.

Vous devez vous engager à conserver les parts du groupement ou

de la société jusqu’au 31.12 de la 8

e

année suivant la date de

leur souscription ou de leur acquisition.

Assurance

La cotisation d'assurance doit couvrir notamment le risque de

tempête. Elle peut être versée par le contribuable, par un groupe-

ment forestier ou par une société d'épargne forestière dont le

contribuable est membre.

Travaux

Il s’agit des travaux :

– de plantation, de reconstitution, de renouvellement, d'entretien;

– de sauvegarde et d’amélioration des peuplements ;

– de création et d’amélioration des dessertes.

Ils doivent être réalisés dans une propriété qui constitue une unité

de gestion d’au moins 10 hectares d’un seul tenant ou d’au moins

4 hectares d’un seul tenant lorsque la propriété est regroupée au

sein d’une organisation de producteurs au sens de l’article L 551-1

du code rural et de la pêche maritime ou sans condition de surface

lorsque les travaux sont réalisés sur des parcelles intégrées dans

un GIEEF au sens des articles L. 332-7 et L 332-8 du code forestier.

Vous devez vous engager à conserver cette propriété jusqu’au

31.12 de la 8

e

année suivant celle des travaux et à appliquer

pendant cette durée l’une des garanties de gestion durable

prévues aux articles L 124-1 et L 124-3 du code forestier.

Lorsque les travaux sont réalisés par un groupement, une SEF ou

un GIEEF dont vous êtes membre, vous devez vous engager à

conserver les parts du groupement ou de la SEF (ou en l’absence

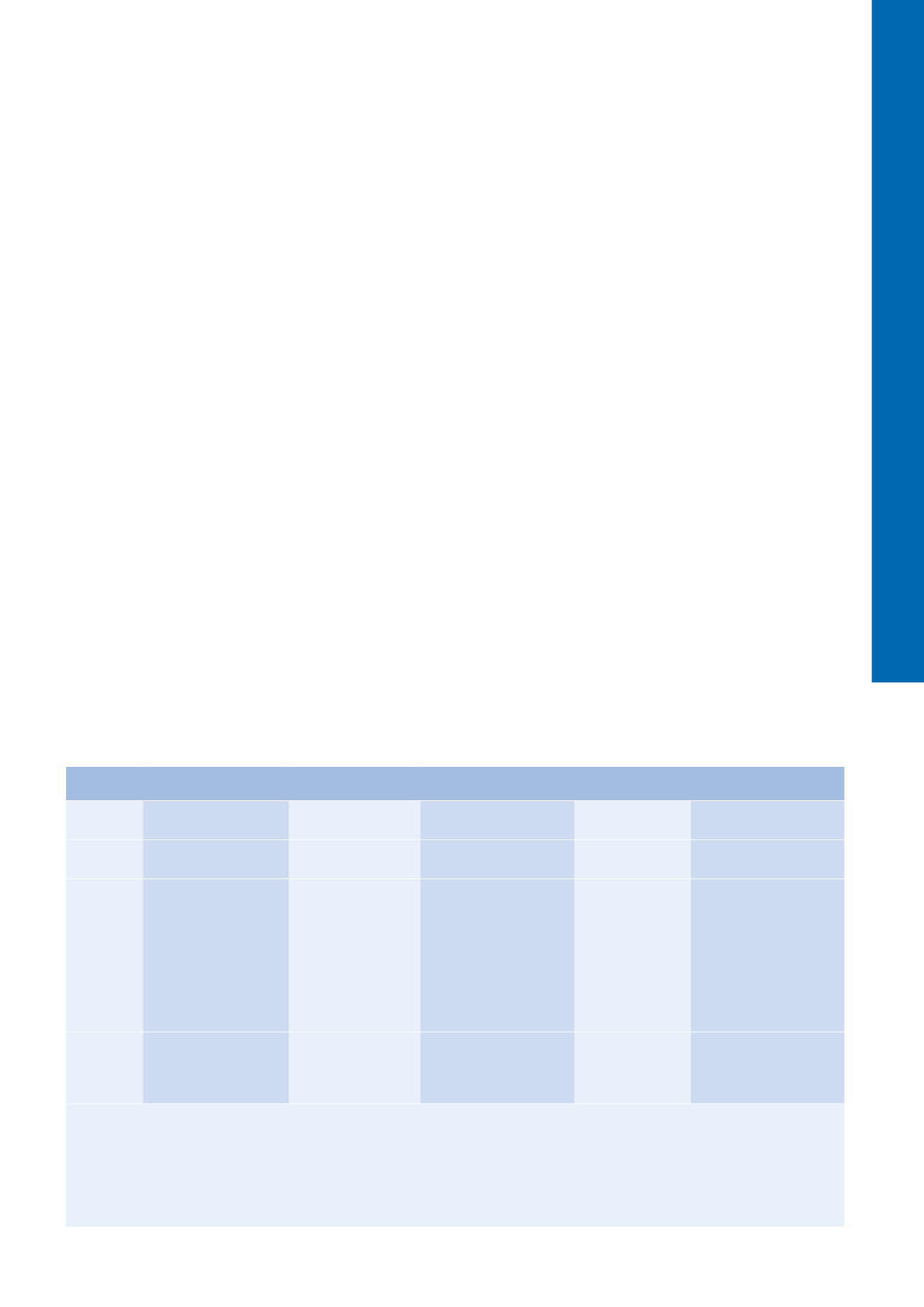

Tableau 21. Réduction et crédit d'impôt pour investissements forestiers.

NATURE

DES DÉPENSES

PLAFOND ANNUEL

REPORT DE L’EXCÉDENT

DE DÉPENSES

NATURE

DE L’AVANTAGE FISCAL

TAUX DE LA RI

OU DU CI

TAUX DE LA RI ET DU CI

APPLICABLE AUX REPORTS

Acquisition

Personne seule : 5700€

Couple : 11400€

Non

Réduction d’impôt

18%

–

Assurance Personne seule : 6250€

1

Couple : 12500€

1

Non

Réduction d’impôt

76%

–

Travaux

Personne seule : 6250€

Couple : 12500€

– 4 années suivantes

– 8 années suivantes

en cas de sinistre

Crédit d’impôt

– 18%

– 25% si adhésion

à une organisation

de producteurs

Reports de dépenses

réalisées

2

:

– avant 2011 : RI 25%

– en 2011 : RI 22%

– en 2012 et 2013 : RI 18%

– à compter de 2014 :

CI 18%

ou 25% si adhésion à une

organisation de producteurs

Contrat

de gestion

Personne seule : 2000€

Couple : 4000€

Non

Crédit d’impôt

– 18%

– 25% si adhésion

à une organisation

de producteurs

–

1. Plafond commun applicable aux cotisations d’assurance de l’année et aux reports de dépenses de travaux des années antérieures à 2014.

2. Les dépenses de travaux réalisées avant 2014 ouvraient droit à une réduction d’impôt. Le montant de ces dépenses reportées sur les 4 ou les 8 années

suivantes continue d’ouvrir droit à la réduction d’impôt au taux applicable au titre de l’année de réalisation de la dépense. Pour le calcul de la réduction d’impôt,

ces reports de dépenses sont retenus dans la limite annuelle de 6250€ ou 12500€, qui s’applique également aux cotisations d’assurance de l’année.

Les reports de dépenses de travaux réalisées à compter de 2014 ouvrent droit à un crédit d’impôt. Pour le calcul du crédit d’impôt, ces reports sont retenus dans la

limite annuelle de 6250€ ou 12500€ qui s’applique également aux dépenses de travaux de l’année. Cette limite annuelle est distincte de la limite de 6250€ ou

12500€ afférente aux dépenses ouvrant droit à la réduction d’impôt.