220 / 386

220 / 386

220

– RÉDUCTIONS ET CRÉDITS D'IMPÔT

La période de 9 ans se décompte de date à date à compter de la

prise d’effet du bail initial.

La réduction d’impôt est calculée sur le montant de l’investisse-

ment, soit :

– le prix de revient du logement en cas d’acquisition d’un loge-

ment neuf ;

– la quote-part du prix d’acquisition du logement correspondant

aux droits de l’associé en cas de réalisation de l’opération par une

société non soumise à l’impôt sur les sociétés ;

– le prix de revient du logement majoré du montant des travaux

de réhabilitation en cas d’acquisition d’un logement destiné à être

réhabilité.

Les dépenses sont retenues dans la limite de

50000€

pour une

personne seule et de

100 000 €

pour un couple soumis à une

imposition commune.

La réduction d’impôt est calculée au taux de :

–

25 %

pour les logements acquis neufs ou en l'état futur

d’achèvement ;

–

20%

pour les logements acquis en vue de leur réhabilitation.

La réduction d’impôt est accordée au titre de :

– l’année d’achèvement du logement ou de son acquisition si elle

est postérieure ;

– l’année d’achèvement des travaux de réhabilitation, en cas d’ac-

quisition d’un logement en vue de le réhabiliter.

Elle est étalée sur

6 ans

au maximum, à raison chaque année du

sixième du montant maximum de l'avantage susceptible d'être

accordé.

Toutefois, pour les investissements réalisés depuis le 1.1.2009, sur

option du contribuable formulée au titre de l’année de réalisation

de l’investissement (première année d’application de la réduction

d’impôt), le solde de réduction d’impôt restant à imputer après la

première année peut être réparti par parts égales sur les six

années suivantes

(BOI-IR-RICI-50-10-20).

1

Indiquez cases 7XN à 7UZ la fraction des investissements ayant

ouvert droit à la réduction d’impôt en 2011 et 2012, à reporter

compte tenu de l’étalement de la réduction d’impôt. Le montant

de ces reports figure sur l’avis d’impôt sur le revenu de l’année

d'acquisition ou d'achèvement de l’investissement.

En cas de non-respect de l’engagement de location ou de conser-

vation des parts, la réduction d’impôt est reprise au titre

de l’année de rupture de l’engagement, de cession du logement

ou de cession des parts.

Aucune reprise n’est toutefois pratiquée lorsque le non-respect

de l’engagement résulte du décès, de l'invalidité de 2

e

ou

de 3

e

catégorie ou du licenciement du contribuable (ou du conjoint

soumis à une imposition commune), du changement de sa

situation matrimoniale ou d’une expropriation pour cause d’utilité

publique.

PRÉCISIONS

Afin de tenir compte de la situation des propriétaires de résidences

de tourisme confrontés à la défaillance de l’exploitant, la loi de

finances pour 2010 a aménagé ce dispositif sur trois points

(cf. BOI-RICI-50-10-30):

– en cas d’indexation d’une part minoritaire du loyer sur le chiffre

d’affaires, les produits tirés de la location sont maintenus dans la

catégorie d’imposition des revenus fonciers, ce qui permet de

conserver le bénéfice de la réduction d'impôt ;

– la réduction d’impôt n’est pas remise en cause dans le cas où les

propriétaires, si la candidature d’un autre gestionnaire n’a pu être

retenue après un délai d’un an et si les intéressés détiennent

ensemble au moins 50% des logements de la résidence, substi-

tuent au gestionnaire défaillant une ou un ensemble d’entreprises

qui assurent les mêmes prestations pour la période de location

restant à courir, dans des conditions fixées par décret ;

– lorsque la réduction d’impôt est remise en cause du fait du non-

respect de l’engagement de location (pour une durée supérieure

à 12 mois), résultant lui-même de la défaillance de l’exploitant

de la résidence

2

, la reprise de l’avantage fiscal est étalée

sur trois ans. Ces réintégrations, dans le cas où la reprise est

effectuée de manière spontanée par le contribuable, doivent

2. Les cas de défaillance concernés s’entendent exclusivement de la liquidation

judiciaire de l’exploitant, de la résiliation ou de la cession du bail commercial

par l’exploitant avant le terme de la période couverte par l’engagement de

Figure 5. Déclaration n

o

2042 C.

7 ı RÉDUCTIONS ET CRÉDITS D’IMPÔT (SUITE)

INVESTISSEMENTS DESTINÉS À LA LOCATION MEUBLÉE NON PROFESSIONNELLE : LOI CENSI-BOUVARD (SUITE)

Report du solde de réduction d’impôt non imputé les années précédentes

À remplir uniquement lorsqu'une fraction de réduction d'impôt n'a pas pu être imputée les années précédentes faute d'un impôt sur le revenu suffisant.

Indiquez la fraction de réduction d'impôt non imputée.

– Investissements réalisés en 2009 et achevés de 2009 à 2015 ; réalisés en 2010 avec engagement avant le 1.1.2010 et achevés de 2010 à 2016.

Report du solde de réduction d’impôt de l'année

:

2011

7IX

. . . . . .

2012

7IY

. . . .

2013

7PA

.....2014

7PF

....2015

7PK

....2016

7PP

– Investissements réalisés en 2010 et achevés de 2010 à 2016 ; réalisés en 2011 avec promesse d'achat en 2010 et achevés de 2011 à 2016.

Report du solde de réduction d’impôt de l'année

:

2011

7IH

. . . . . .

2012

7JC

. . . .

2013

7PB

. . .

2014

7PG

.... 2015

7PL

....2016

7PQ

– Investissements réalisés en 2011 et achevés de 2011 à 2016 ; réalisés en 2012 avec promesse d'achat en 2011 et achevés de 2012 à 2016.

Report du solde de réduction d’impôt de l'année :

2011

7IZ

. . . . . .

2012

7JI

. . . .

2013

7PC

. . . .

2014

7PH

. . .

2015

7PM

....2016

7PR

– Investissements ré lisés en 2012 t chevés 2012 à 2016 ; r i és en 2013 avec prom sse d'achat e 2012 et achevés de 2013 à 2016.

Report du sold d réduction d’impôt de l'année :

2012

7JS

. . . .

2013

7PD

. . . . .

2014

7PI

. . . .

2015

7PN

.... 2016

7PS

– Investissements réalisés et achevés de 2013 à 2016.

Report du solde de réduction d’impôt de l'année

. . . . . . . . . . . .

2013

7PE

. . . . .

2014

7PJ

. . . .

2015

7PO

.... 2016

7PT

AUTRES RÉDUCTIONS ET CRÉDITS D'IMPÔT

Travaux de restauration immobilière: loi Malraux

Dépenses payées en 2017

Opérations engagées du 1.1.2013 au 8.7.2016 :

– dans un secteur sauvegardé ou dans un quartier ancien dégradé

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7SY

– dans une zone de protection du patrimoine architectural, urbain et paysager (ZPPAUP) ou dans une aire de mise en valeur

de l’architecture et du patrimoine (AMVAP)

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7SX

Opérations engagées du 9.7.2016 au 31.12.2016 :

– dans un site patrimonial remarquable couvert par un plan de sauvegarde et de mise en valeur (PSMV) approuvé

ou dans un quartier ancien dégradé

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7NX

– dans un site patrimonial remarquable non couvert par un PSMV approuvé

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7NY

Opérations engagées en 2017 :

– dans un site patrimonial remarquable couvert par un plan de sauvegarde et de mise en valeur (PSMV) approuvé

ou dans un quartier ancien dégradé ou dans un quartier du nouveau programme national de renouvellement urbain (NPNRU)

. . . . . . . . . . . . . . . . . . .

7TX

– dans un site patrimonial remarquable non couvert par un PSMV approuvé

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7TY

Travaux de réhabilitation des résidences de tourisme

Dépenses payées en 2017

Report de la fiche n

o

2041GF

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7XX

Investissements locatifs dans le secteur touristique

Report des dépenses des années antérieures :

2011

2012

– acquisition d’un logement neuf

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7XN

. . .

7UY

– réhabilitation d’un logement

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7XV

. . .

7UZ

Intérêts des prêts étudiants

contrats conclus entre le 1.9.2005 et le 31.12.2008

– Intérêts versés en 2017

au titre de l'une des cinq premières annuités de remboursement

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7UK

– Vous souscrivez pour la première fois une déclaration à votre nom et vous étiez auparavant rattaché à un autre foyer fiscal :

nombre d’années de remboursement avant 2017

. . . . . . . . . . . .

7VO

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

intérêts versés avant 2017

. . . . . . . . . . . . . . . . .

7TD

7 I RÉDUCTIONS ET CRÉDITS D’IMPÔT (SUITE)

INVESTISSEMENTS LOCATIFS : LOI SCELLIER (SUITE)

COMPLÉMENT DE RÉDUCTION D'IMPÔT: PROROGATION TRIENNALE DE L'ENGAGEMENT DE LOCATION DANS LE SECTEUR INTERMÉDIAIRE

Engagement de locatio prorogé en 2017

À emplir uniquement la pr ière année de demande du complément de réduction d'impôt Indiquez le montant de l'investissement

Investissements réalisés et achevés en 2011 en Polynésie française, Nouvelle Calédonie, dans les îles Wallis et Futuna

Engagement de réalisation de l’investissement :

. . . . . . . . . . . . . . . . . . . . . . . . .

en 2011

. . . . . . . . . . . . . . . . .

7ZA

en 2010

. . . . . . . . . . . . . .

7ZB

Logement acquis en état futur d’achèvement avec contrat de réservation enregistré au plus tard le 31.12.2010 :

investissement réalisé :

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

du 1.1 au 31.3.2011

. . . . . . . . . . . . . . . . .

7ZC

du 1.4 au 31.12.2011

. . . . . . . . . . . . . .

7ZD

Investissements achevés en 2012 en Polynésie française, Nouvelle Calédonie, dans les îles Wallis et Futuna

1

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

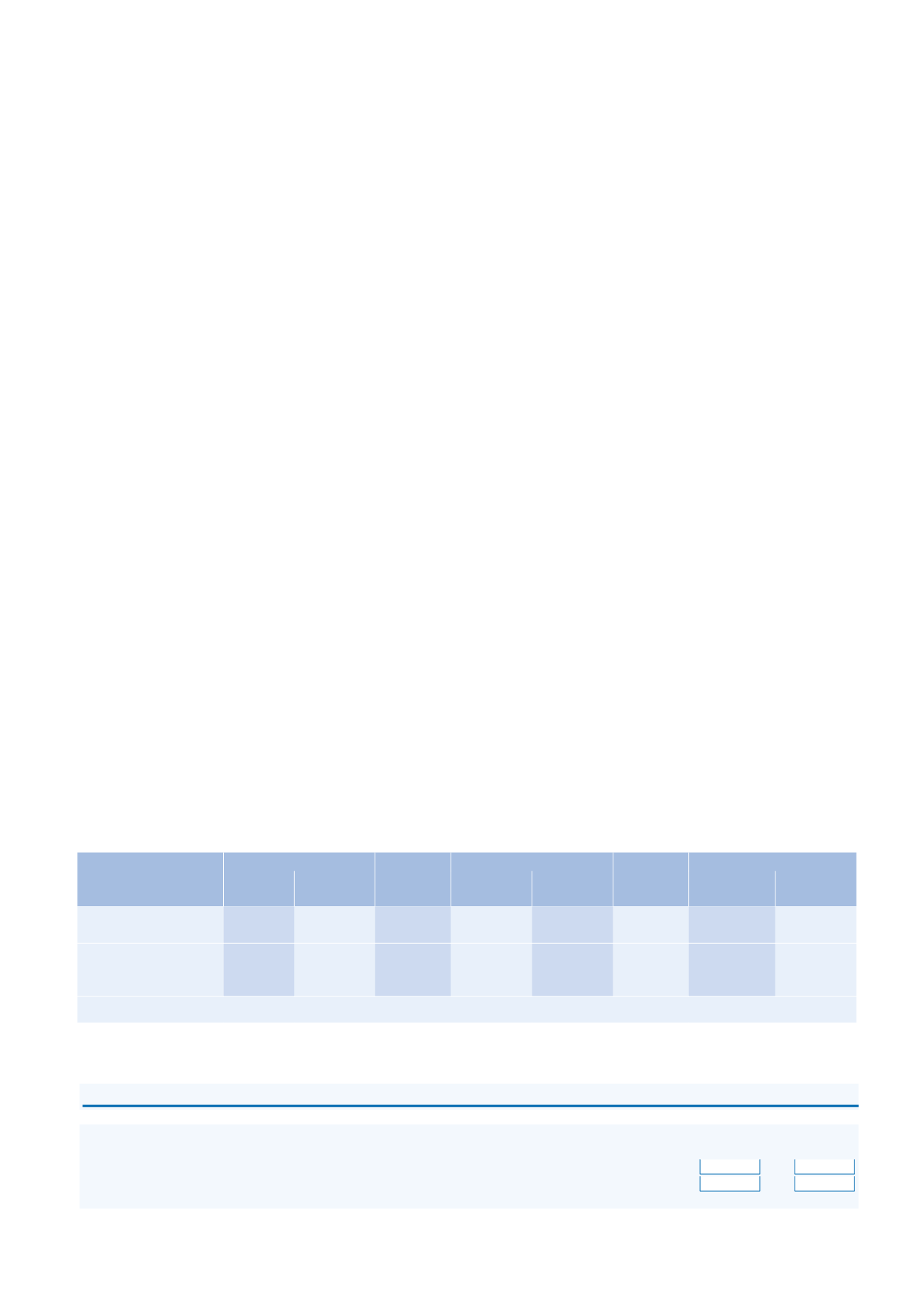

NATURE DE L'INVESTISSEMENT PLAFOND DE L’INVESTISSEMENT

PLAFOND DE LA BASE ANNUELLE

RI ANNUELLE: MONTANT MAXIMAL

PERSONNE

SEULE

COUPLE MARIÉ

OU PACSÉ

ÉTALEMENT

DE LA RI

PERSONNE

SEULE

COUPLE MARIÉ

OU PACSÉ

TAUX

DE LA RI

PERSONNE

SEULE

COUPLE MARIÉ

OU PACSÉ

Acquisition de log ments

neufs

50000

100000

6 ou 7

1

ans 8 333

16667

25%

2083

4167

Acquisition de logements

faisant l’objet de travaux

de réhabilitation

50000

100000

6 ou 7

1

ans 8333

16667

20%

1667

3333

1. 7 ans pour les investissements réalisés à compter de 2009, lorsque le contribuable demande l’étalement du solde de la réduction d’impôt sur 6 ans.

Tableau 20. Investissements dans le secteur du tourisme: modalités de calcul de la réduction d'impôt (RI).