98 / 386

98 / 386

98

– TRAITEMENTS ET SALAIRES

Frais spécifiques aux professions artistiques

(BOI-RSA-BASE-30-50-30-30)Les membres des professions artistiques qui optent pour la déduc-

tion des frais réels peuvent, s’ils le souhaitent, faire une évalua-

tion forfaitaire de certains frais spécifiques. Dans ce cas, les autres

frais non couverts par ces évaluations forfaitaires demeurent

déductibles pour leur montant réel et justifié.

Pour les artistes musiciens, la déduction accordée au titre de

l’amortissement des instruments de musique et des frais acces-

soires (entretien et assurance) ainsi que des matériels techniques

à usage professionnel (matériel hi-fi, second instrument) est fixée

à 14% du montant de la rémunération nette annuelle

22

, y compris

les rémunérations perçues au titre d’une activité d’enseignement

artistique exercée à titre accessoire.

La déduction de 14% ne tient pas compte des intérêts d’emprunts

contractés le cas échéant par les artistes musiciens pour acquérir

leur instrument de musique. La charge correspondante est donc

déductible, dans la proportion de l’affectation de l’instrument

concerné à l’activité professionnelle exercée à titre salarié, pour

son montant réel acquitté au cours de l’année d’imposition.

Les artistes chorégraphiques, artistes lyriques et choristes peuvent,

selon les mêmes modalités, évaluer à 14% les frais de formation,

les frais médicaux liés à leur activité professionnelle restant à leur

charge et les frais d’instruments de musique.

Pour les artistes dramatiques, lyriques, cinématographiques ou

chorégraphiques, les artistes musiciens, choristes, chefs d’or-

chestre et régisseurs de théâtre, les frais suivants peuvent être

déduits globalement pour un montant égal à 5% de la rémunéra-

tion annuelle

23

: frais vestimentaires et de coiffure, de représenta-

tion, de communications téléphoniques professionnelles, de four-

nitures diverses, frais de formation et frais médicaux spécifiques

autres que ceux des artistes chorégraphiques, lyriques et choristes.

Les membres des professions concernées peuvent choisir de ne

pratiquer qu’une des deux évaluations forfaitaires (14% ou 5%).

À NOTER

L’enseignement des disciplines artistiques n’ouvre pas droit,

en tant que tel, à l’évaluation forfaitaire de certains frais.

22. Prise dans la limite d’application de la déduction forfaitaire de 10%, soit

123050€ pour l’imposition des revenus de 2017.

23. Idem.

ACTIONNARIAT SALARIÉ

Voir également les gains imposables selon les modalités appli-

cables aux gains de cession de valeurs mobilières, pages 122 et

suivantes.

Les gains d’actionnariat salarié n’entrent pas dans le champ d’ap-

plication du PAS.

OPTIONS SUR TITRES

(BOI-RSA-ES-20-10;PF 1046)

Rabais excédentaire

Si vous avez procédé, en 2017, à la levée d’options de souscription

ou d’achat d’actions que votre société vous a attribuées depuis le

1.1.1990, déclarez la fraction du rabais qui dépasse 5% de la

valeur de l’action à la date d’attribution de l’option

24

(rabais excé-

dentaire), lignes 1TP ou 1UP de la

2042C

.

Gains de levée d'options sur titres attribuées

à compter du 28.9.2012

(CGI, art. 80 bis)Si en 2017 vous avez cédé, converti au porteur ou donné en loca-

tion des actions issues d'options sur titres attribuées à compter du

28.9.2012, le gain de levée d'option (égal à la différence entre la

valeur du titre à la date de levée de l’option et son prix de souscrip-

tion ou d’acquisition, le cas échéant diminuée du montant du rabais

excédentaire) est imposable dans la catégorie des traitements et

salaires et doit être déclaré ligne 1TT ou 1UT de la

2042C

.

Ce gain sera automatiquement soumis à la CSG et à la CRDS sur les

revenus d'activité (au taux global de 8%) ainsi qu'à la contribution

salariale prévue par l'article L 137-14 du code de la sécurité sociale

au taux de 10%.

À NOTER

Lorsque les actions sont cédées pour un prix inférieur à leur valeur

réelle à la date de levée d’option, la moins-value de cession est

déductible du montant du gain de levée imposable dans la

catégorie des salaires.

24. Il s'agit de la date à laquelle le conseil d'administration ou le directoire

désigne les bénéficiaires de l’option, le nombre de titres qu'ils ont le droit

de souscrire ou d'acheter et le prix auquel ils peuvent effectuer cette

souscription ou cet achat.

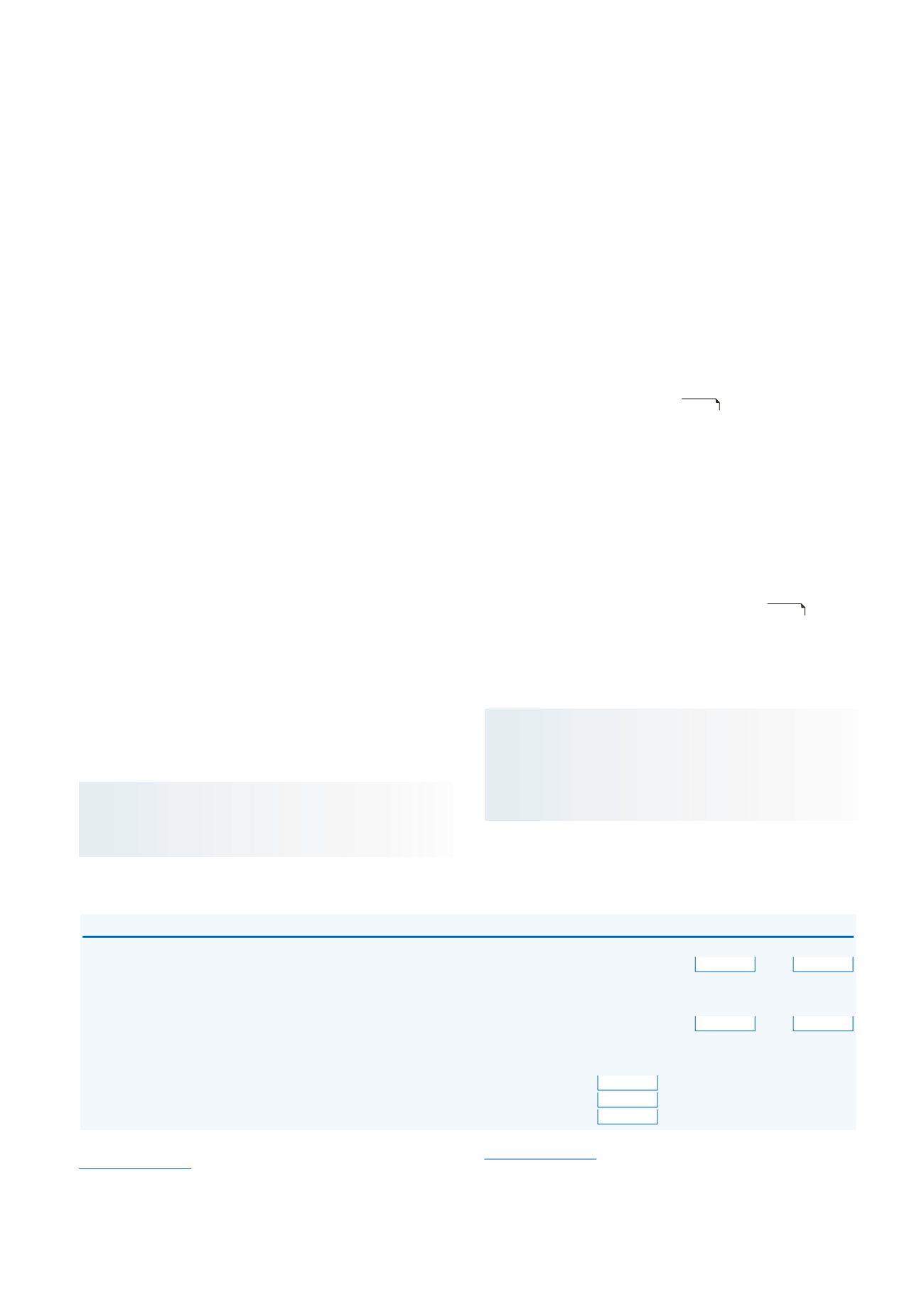

Figure 4. Déclaration n° 2042 C.

2042 C

N°11222 * 20

direction

génér le

des

finances

publiques

COMPLÉMENTAIRE

Nom

Prénom

Adresse

REVENUS 2017

DÉCLARATION COMPLÉMENTAIRE

17

1 ı SALAIRES, GAINS DE LEVÉE D’OPTIONS

déclarant 1

déclarant 2

Rabais excédentaire sur options sur titres

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1TP

1UP

Gains de levée d'options attribuées à compter du 28.9.2012 ; gains d'acquisition d'actions gratuites attribuées

à compter du 28.9.2012 sur décision prise au plus tard le 7.8.2015 ; gains d'acquisition d'actions gratuites attribuées

sur décision prise à compter du 31.12.2016 pour leur fraction excédant 300000€

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1TT

1UT

Gains d'acquisition d'actions gratuites attribuées sur décision prise du 8.8.2015 au 30.12.2016; gains d'acquisition d'actions gratuites attribuées

sur décision prise à compter du 31.12.2016 pour leur fraction n’excédant pas 300000€

– gain imposable

Après abattements

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1TZ

.....................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

– abattements pour durée de détention

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1UZ

.....................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

– abattement fixe

Départ à la retraite d'un dirigeant de PME

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1VZ

.....................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

Gains et distributions provenant de parts ou actions de

carried-interest

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1NX

1OX

Gains et distributions provenant de parts de

carried-interest

soumis à la contribution salariale de 30%

. . . . . . . . . . . . . . . . . . . . . . . . . . .

1NY

1OY

Indemnités pour préjudice moral

Fraction supérieure à 1 million d'euros

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1PM

1QM

Agents d’assurance : salaires exonérés

Option pour le régime fiscal des salariés

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1AQ

1BQ

Salariés impatriés : salaires et primes exonérés

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1DY

1EY

Sommes exonérées transférées du CET au PERCO ou à un régime supplémentaire de retraite d’entreprise

. . . . . . . . . . . . . . . . . . . . . .

1SM

1DN

SALAIRES ET PENSIONS EXONÉRÉS RETENUS POUR LE CALCUL DU TAUX EFFECTIF