146 / 386

146 / 386

146

– REVENUS ET PLUS-VALUES DES PROFESSIONS NON SALARIÉES

REVENUS AGRICOLES

(SUITE)

DÉCLARANT 1

DÉCLARANT 2

PERSONNE À CHARGE

Régime du bénéfice réel

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

Revenus exonérés

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5HB

5HH

5IB

5IH

5JB

5JH

Revenus imposables

cas général, moyenne triennale

. . . . . .

5HC

5HI

5IC

5II

5JC

5JI

– dont plus-values à court terme, subventions d’équipement,

indemnités d’assurance pour perte d’élément d’actif

. . . . . . . .

5AQ

5AR

5BQ

5BR

5CU

5CY

– dont moins-values à court terme

. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5AY

5AZ

5BY

5BZ

5CV

5CZ

Revenus de source étrangère avec

crédit d’impôt égal à l’impôt français

. . . . . . . . . . . . . . . . . . . .

5AK

5AL

5BK

5BL

5CK

5CL

Déficits

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5HF

5HL

5IF

5IL

5JF

5JL

Revenus imposables au taux marginal

. . . . . . . . . . . . . . . . . . .

5XT

5XV

5XU

5XW

Plus-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . . . . .

5HE

5IE

5JE

Jeunes agriculteurs : abattement 50% ou 100%

. . . . . .

5HM

5HZ

5IM

5IZ

5JM

5JZ

2011

2012

2013

2014

2015

2016

Déficits des années antérieures non encore déduits

. . .

5QF

5QG

5QN

5QO

5QP

5QQ

REVENUS INDUSTRIELS ET COMMERCIAUX PROFESSIONNELS

Y compris locations meublées professionnelles

Durée de l’exercice :

nombre de mois si inférieur à 12

. . . . . .

5DB

5EB

5FB

Cession ou cessation d’activité en 2017

. . . . . . . . . . . . . . . . . .

5BF

cochez

5BI

cochez

5BH

cochez

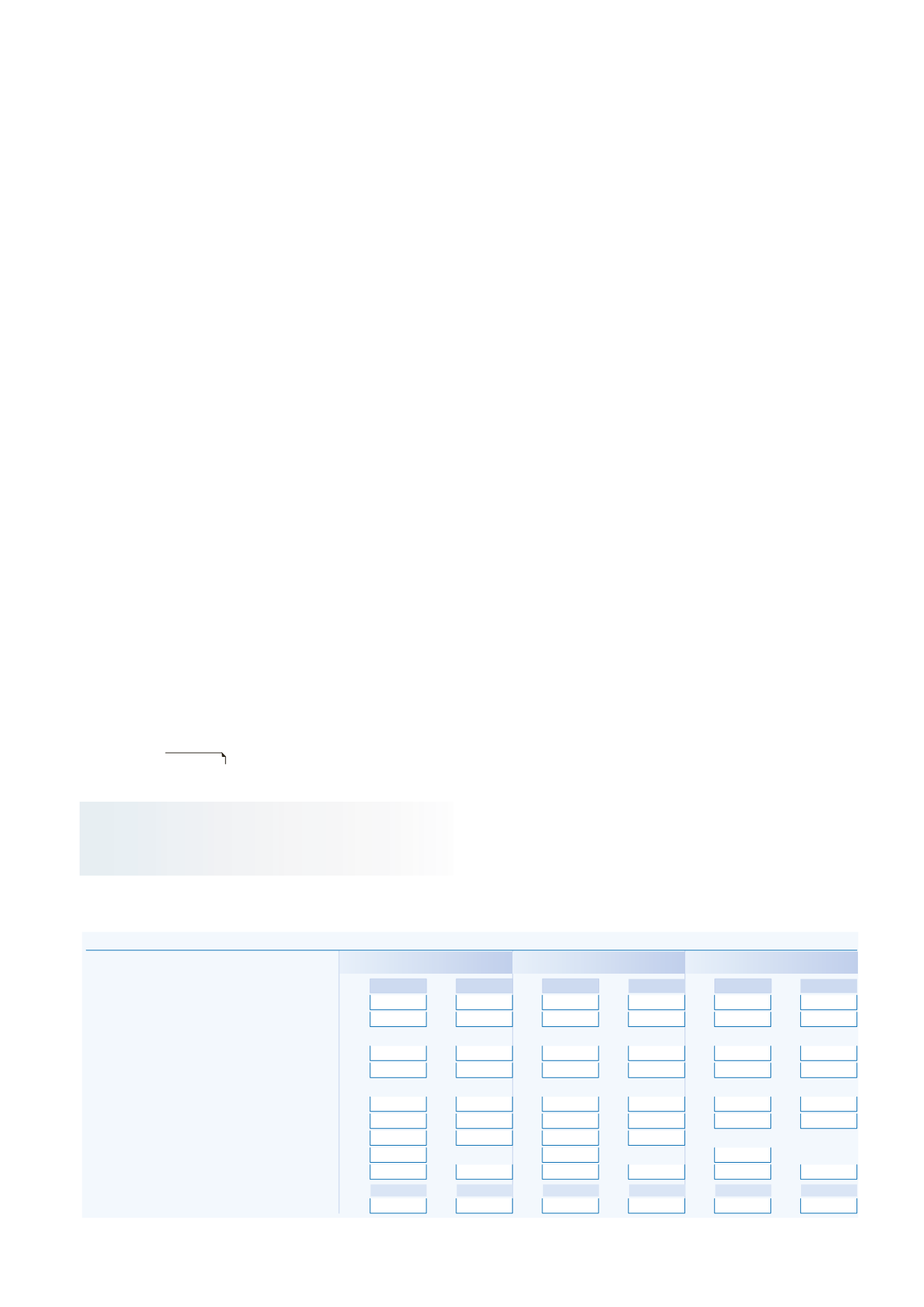

Figure 6. Déclaration n

o

2042CPRO, page 2.

1

2

3

4

Si vous êtes exploitant forestier, indiquez lignes 5HD à 5JD le

montant du revenu cadastral de vos exploitations forestières (indi-

qué sur votre avis de taxe foncière sur les propriétés non bâties de

2017).

Ce revenu cadastral correspond exclusivement au produit de la

vente de vos coupes de bois. Le bénéfice provenant de la récolte

et de la vente des produits tels que les fruits, l’écorce ou la résine

ou des opérations de transformation des bois coupés, sans carac-

tère industriel, ne relève pas du forfait forestier et doit être déclaré

selon le micro-BA ou le régime réel.

Déclarez le montant de vos plus-values et moins-values provenant

de la cession en 2017 de biens affectés à l’exploitation (non inclus

dans le montant des recettes déclarées lignes 5XB à 5ZB) :

– lignes 5HW à 5JW, le montant de vos plus-values nettes à court

terme. Ce montant s’ajoute à votre revenu global ;

– lignes 5XO à 5ZO, le montant de vos moins-values nettes à court

terme. Elles s’imputent sur le revenu global ;

– lignes 5HX à 5JX, le montant de vos plus-values nettes à long

terme. Elles sont imposables au taux de 12,8% (majoré des prélè-

vements sociaux) ;

– lignes 5XN à 5ZN, le montant de vos moins-values nettes à long

terme. Elles peuvent s’imputer sur les plus-values à long terme

réalisées au cours des 10 années suivantes par la même personne.

Les plus-values et moins-values sont déterminées et imposées

dans les conditions prévues pour le régime réel. Toutefois, pour le

calcul de la plus ou moins-value, le prix de revient doit être dimi-

nué du montant des amortissements dès lors que l’abattement

forfaitaire de 87% appliqué aux recettes est réputé tenir compte

des amortissements pratiqués selon le mode linéaire.

Les plus-values à court terme et les moins-values à court terme réali-

sées au cours du même exercice, dans le cadre de la même activité,

se compensent. De même, les plus-values à long terme et les moins-

values à long terme se compensent dans les mêmes conditions.

Indiquez sur la

2042CPRO

le résultat de la compensation, soit une

plus-value nette, soit une moins-value nette.

À NOTER

Les montants déclarés dans le cadre du régime micro-BA ne sont

pas majorés de 25%.

Précisions

Pour les bois sinistrés à la suite des tempêtes de décembre 1999,

les charges exceptionnelles résultant de ces tempêtes ont été

admises en déduction du bénéfice de l’exploitation forestière de

l’année 2000 pour un montant forfaitaire par m

3

de bois chablis

(10€/m

3

). Ce montant s’applique au volume de bois chablis effec-

tivement exploité à la suite des tempêtes du mois de décembre

1999, en 1999 et en 2000 ou que le propriétaire s’est engagé à

exploiter au cours des années 2001 et 2002. Lorsque les bénéfices

des années 2000 et 2001 n’ont pas été suffisants pour permettre

la déduction de la totalité de ces charges, l’excédent peut être

déduit des bénéfices forestiers des 13 années suivantes pour les

résineux et les peupleraies et des 18 années suivantes pour les

feuillus et autres bois, soit jusqu’en 2015 ou 2020

(BOI-BA-SECT-10).

Pour les bois sinistrés dans les régions Aquitaine, Languedoc-Rous-

sillon et Midi-Pyrénées à la suite de la tempête Klaus des 24 et

25.1.2009, les charges exceptionnelles résultant de cette tempête

ont été admises en déduction du bénéfice de l’exploitation fores-

tière de l’année 2009 pour un montant forfaitaire par m

3

de bois

chablis (10 €/m

3

). Ce montant s’applique au volume de bois

chablis effectivement exploité à la suite de la tempête du mois de

janvier 2009 dans les régions Aquitaine, Languedoc-Roussillon et

Midi-Pyrénées exclusivement, ou que le propriétaire s’est engagé

à exploiter au cours des années 2010 et 2011. Lorsque le bénéfice

de l’année 2009 n’a pas été suffisant pour permettre la déduction

de la totalité de ces charges, l’excédent peut être déduit des

bénéfices forestiers des 15 années suivantes pour les résineux et

les peupleraies et des 20 années suivantes pour les feuillus et

autres bois, soit jusqu’en 2024 ou 2029

(BOI-BA-SECT-10).