152 / 386

152 / 386

152

– REVENUS ET PLUS-VALUES DES PROFESSIONS NON SALARIÉES

Exonération des plus-values en cas de départ

à la retraite

(CGI, art. 151 septies A;

BOI-BIC-PVMV-40-20-20e

t BOI-BNC-BASE-30-30-30-10)Si vous avez exercé votre activité BIC, BNC, BA à titre professionnel

pendant au moins 5 ans, la plus-value réalisée lors de la cession à

titre onéreux de votre entreprise est exonérée d’impôt sur le

revenu lorsque les conditions suivantes sont remplies :

– vous cessez toute fonction dans l’entreprise et vous faites valoir

vos droits à la retraite au cours des deux années précédant ou

suivant la cession ;

– vous ne détenez pas directement ou indirectement plus de 50%

des droits de vote ou des droits dans les bénéfices sociaux de

l’entreprise cessionnaire ;

– l’entreprise cédée emploie moins de 250 salariés et, soit a

réalisé un chiffre d’affaires annuel inférieur à 50 M€ au cours de

l’exercice, soit a un total de bilan inférieur à 43 M€.

L’exonération s’applique, sous les mêmes conditions, aux cessions

d’activités réalisées par les sociétés de personnes et les groupe-

ments soumis à l’impôt sur le revenu.

La plus-value est exonérée d’impôt sur le revenu. Elle n’est pas

exonérée de prélèvements sociaux et doit être déclarée ligne 5HG

ou 5IG, page 4 de la

2042CPRO

pour la partie de la plus-value qui

relève du régime fiscal des plus-values à long terme.

L’exonération ne s’applique pas aux plus-values de cession d’im-

meubles bâtis ou non bâtis.

Abattement pour durée de détention sur

les plus-values immobilières professionnelles

(CGI, art. 151 septies B; BOI-BIC-PVMV-20-40-30)Si vous cédez un bien immobilier bâti ou non bâti affecté à l’ex-

ploitation de votre activité BIC, BNC ou BA, la plus-value à long

terme réalisée lors de cette cession fait l’objet d’un abattement de

10% par année de détention du bien au-delà de la 5

e

.

Les terrains à bâtir ne sont pas considérés comme affectés à l’ex-

ploitation de l’activité.

Le montant exonéré n'a pas à être déclaré sur la

2042CPRO

.

Étalement des plus-values immobilières

professionnelles

(CGI, art 39 novodecies; BOI-BIC-PVMV-40-20-60)Si vous cédez un immeuble bâti ou non bâti inscrit à l’actif du bilan

de votre entreprise BIC, BNC ou BA à une entreprise de crédit-bail

dont vous retrouvez immédiatement la jouissance dans le cadre

d’un contrat de crédit-bail immobilier, la plus-value réalisée à

l’occasion de cette cession peut faire l’objet d’un étalement par

parts égales sur chaque exercice clos pendant la durée du contrat

de crédit-bail sans excéder 15 ans.

La fraction de la plus-value à long terme à imposer doit être décla-

rée sur les lignes “plus-values nettes à long-terme”.

Le dispositif d’étalement s’applique aux cessions d’immeubles

réalisées du 23.4.2009 au 31.12.2012.

LOCATIONS MEUBLÉES

NON PROFESSIONNELLES

(CGI, art. 155-IV-2; BOI-BIC-CHAMP-40-20)L’activité de loueur en meublé est exercée à titre non profession-

nel lorsque l’une des trois conditions suivantes n’est pas remplie :

– un membre du foyer fiscal au moins est inscrit au registre du

commerce et des sociétés en qualité de loueur professionnel ;

– les recettes annuelles retirées de cette activité par l’ensemble

des membres du foyer excèdent 23000€ ;

– ces recettes excèdent les revenus du foyer fiscal soumis à l’impôt

sur le revenu dans les catégories des traitements et salaires au

sens de l’article 79 du CGI (y compris les pensions et rentes

viagères ainsi que les revenus des gérants et associés mentionnés

à l’article 62 du CGI), des bénéfices industriels et commerciaux

(autres que ceux tirés de l’activité de location meublée), des

bénéfices agricoles et des bénéfices non commerciaux.

2

REVENUS AGRICOLES

(SUITE)

DÉCLARANT 1

DÉCLARANT 2

PERSONNE À CHARGE

Régime du bénéfice réel

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

Revenus exonérés

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5HB

5HH

5IB

5IH

5JB

5JH

Revenus imposa

bles cas général, moyenne tri

ennale . . . . . . 5HC5HI

5IC

5II

5JC

5JI

– dont plus-values à court terme, subventions d’équipement,

indemnités d’assurance pour perte d’élément d’actif

. . . . . . . .

5AQ

5AR

5BQ

5BR

5CU

5CY

– dont moins-values à court terme

. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5AY

5AZ

5BY

5BZ

5CV

5CZ

Revenus de source étrangère avec

crédit d’impôt égal à l’impôt français

. . . . . . . . . . . . . . . . . . . .

5AK

5AL

5BK

5BL 5CK 5CLDéficits

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5HF

5HL

5IF

5IL

5JF

5JL

Revenus imposables au taux marginal

. . . . . . . . . . . . . . . . . . .

5XT

5XV

5XU

5XW

Plus-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . . . . .

5HE

5IE

5JE

Jeunes agri ulteurs : abattement 50% ou 100%

. . . . . .

5HM

5HZ

5IM

5IZ

5JM

5JZ

2011

2012

2013

2014

2015

2016

Déficits des années antérieures non encore déduits

. . .

5QF

5QG

5QN

5QO

5QP

5QQ

REVENUS INDUSTRIELS ET COMMERCIAUX PROFESSIONNELS

Y compris locations meublées professionnelles

Durée de l’exercice :

nombre de mois si inférieur à 12

. . . . . .

5DB

5EB

5FB

Cession ou cessation d’activité en 2017

. . . . . . . . . . . . . . . . . .

5BF

cochez

5BI

cochez

5BH

cochez

Régime micro BIC

Revenus nets exonérés

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5KN

5LN

5MN

Revenus imposables :

Chiffre d’affaires brut sans déduire aucun abattement

•

ventes de marchandises et assimilées

. . . . . . . . . . . . . . . . .

5KO

5LO

5MO

• prestations de services et locations meublées

. . . . . . .

5KP

5LP

5MP

Plus-values nettes à court terme

. . . . . . . . . . . . . . . . . . . . . . . . . .

5KX

5LX

5MX

Moins-values nettes à court terme

. . . . . . . . . . . . . . . . . . . . . . . .

5KJ

5LJ5MJ

Plus-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . . . . .

5KQ

5LQ

5MQ

Moins-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . .

5KR

5LR

5MR

Régime du bénéfice réel

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

Revenus exonérés

5KB

5KH

5LB

5LH

5MB

5MH

Revenus imposables

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5KC

5KI

5LC

5LI

5MC

5MI

– dont plus-values à court terme, subventions d’équipement,

indemnités d’assurance pour perte d’élément d’actif

. . . . . . . .

5DK

5DL

5EK

5EL

5FK

5FL

– dont moins-values à cour

t terme . . . . . . . . . . . . . . . . . . . . . . . . . .. . .

5DM

5DN

5EM

5EN

5FM

5FN

Revenus de source étrangère avec

crédit d’impôt égal à l’impôt français

. . . . . . . . . . . . . . . . . . . .

5DF

5DG

5EF

5EG

5FF

5FG

Déficits

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5KF

5KL

5LF

5LL

5MF

5ML

Plus-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . . . . .

5KE

5LE

5ME

REVENUS DES LOCATIONS MEUBLÉES NON PROFESSIONNELLES

Ces revenus seront automatiquement soumis aux prélèvements sociaux (à l’exception des revenus déjà soumis aux contributions sociales). Ne les reportez pas en page 4.

Durée de l’exercice :

nombre de mois si inférieur à 12

. . . . . .

5CD

5DD

5FD

Cession ou cessation d’activité en 2017

. . . . . . . . . . . . . . . . . .

5CF

cochez

5CI

cochez

5CM

cochez

Régime micro BIC

Recettes brutes sans déduire aucun abattement

Locations meublées

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5ND

5OD

5PD

Locations de chambres d’hôtes

et meublés de tourisme classés

. . . . . . . . . . . . . . . . . . . . . . . . . . .

5NG

5OG

5PG

Locations déjà soumises aux contributions sociales :

– locations meublées

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5NW

5OW

5PW

– chambres d’hôtes et meublés de tourisme

. . . . . . . . . . .

5NJ

5OJ

5PJ

Régime du bénéfice réel

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

Revenus imposables

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5NA

5NK

5OA

5OK

5PA

5PK

Revenus de source étrangère avec

crédit d’impôt égal à l’impôt français

. . . . . . . . . . . . . . . . . . . .

5EY

5EZ

5FY

5FZ

5GY

5GZ

Revenus déjà soumis aux contributions sociales

. . . . .

5NM

5KM

5OM

5LM

5PM

5MM

Déficits

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5NY

5NZ

5OY

5OZ

5PY

5PZ

Adresse de la location

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

REVENUS DES LOCATIONS MEUBLÉES NON PROFESSIONNELLES

(SUITE)

2007

2008

2009

2010

2011

2012

Déficits des années antérieures non encore déduits

. . .

5GA

5GB

5GC

5GD

5GE

5GF

2013

2014

2015

2016

5GG

5GH

5GI

5GJ

AUTRES REVENUS INDUSTRIELS ET COMMERCIAUX NON PROFESSIONNELS

DÉCLARANT 1

DÉCLARANT 2

PERSONNE À CHARGE

Durée de l’exercice :

nombre de mois si inférieur à 12

. . . . . .

5UP

5VP

5TP

Cession ou cessation d’activité en 2017

. . . . . . . . . . . . . . . . .

5AN

cochez

5BN

cochez

5CN

cochez

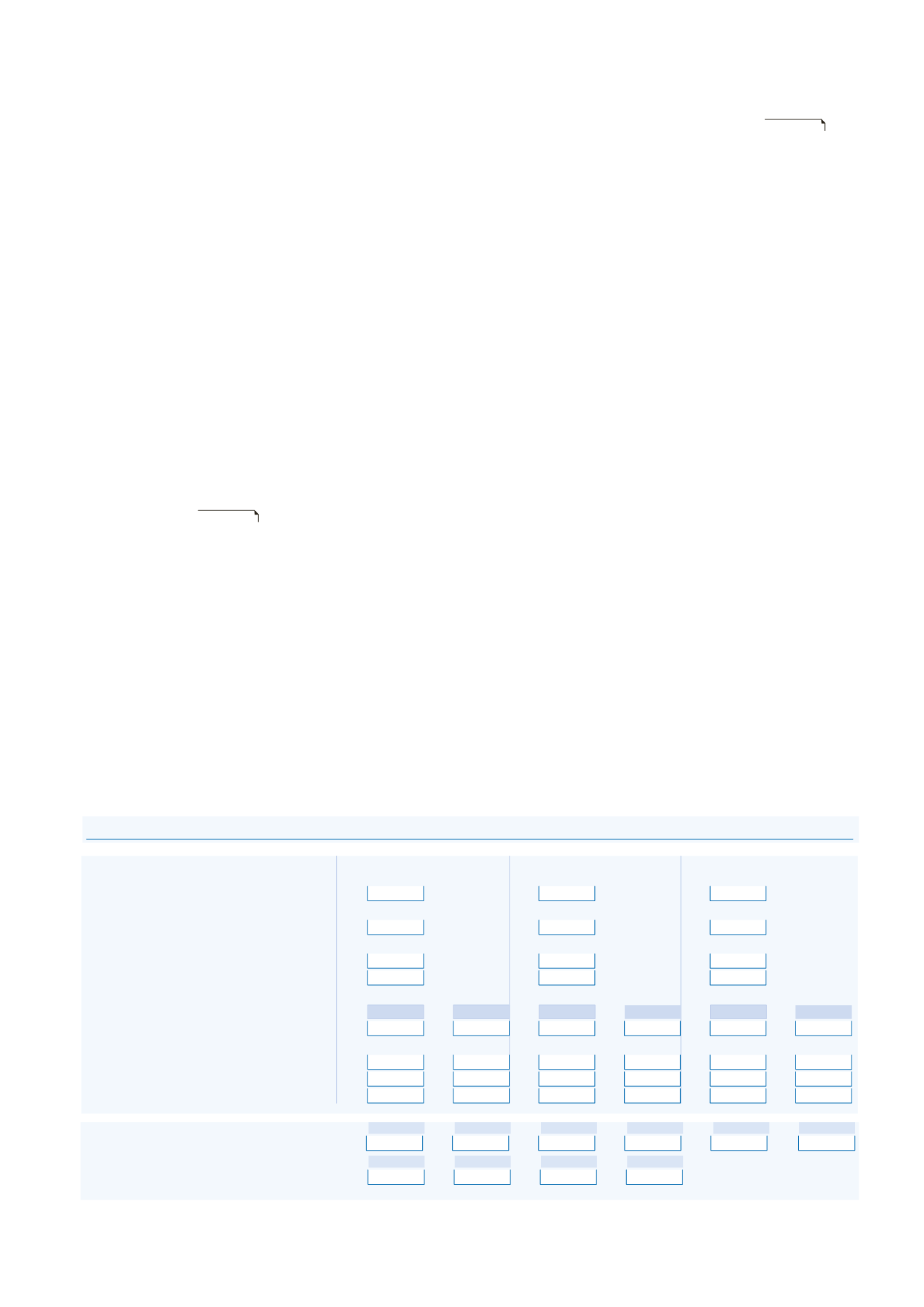

Figure 9. Déclaration n

o

2042CPRO, page 2 et 3.

2

3

4

1

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2

REVENUS AGRICOLES

(SUITE)

DÉCLARANT 1

DÉCLARANT 2

PERSONNE À CHARGE

Régime du bénéfice réelOGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

Rev nus exonérés

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

HB

HH

5IB

5IH

5JB

5JH

Revenus imposables

cas général, moyenne triennale

. . . . . .

HC

5HI

5IC

5II

5JC

5JI

– dont plus-values à court terme, subventions d’équipement,

in emnités d’assurance pour perte d’élément d’actif

. . . . . . . .

Q

R

Q

R U Y– dont moin -values à court terme

. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

AY

AZ

5BY

5BZ

5CV

5CZ

nus de source étrangère avec

crédit d’impôt égal à l’impôt françai

. . . . . . . . . . . . . . . . . . . .

AK

5AL

5BK

5BL

5CK

5CL

Déficits

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5HF

L

5IF

IL

5JF

5JL

Revenus imposables au taux marginal

. . . . . . . . . . . . . . . . . . .

5XT

5XV

5XU

5XW

Plus-valu s nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . . . . .

5HE

5IE

5JE

Jeunes agriculteurs : abattement 50% ou 100%

. . . . . .

5HM

5HZ

5IM

5IZ

5JM

5JZ

2011

2012

2013

2014

2015

2016

Déficits des années antérieures non encore déduits

. . .

5QF

5QG

5QN

5QO

5QP

5QQ

REVENUS INDUSTRIELS ET COMMERCIAUX PROFESSIONNELS

Y compris locations meublées professionnelles

Durée de l’exercice :

nombr de mois si inférieur à 12

. . . . . .

5DB

5EB

5FB

Cession ou cessation d’activité en 2017

. . . . . . . . . . . . . . . . . .

5BF

cochez

5BI

cochez

5BH

cochez

Régime micro BIC

Revenus nets exonéré

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

N

LN

N

Revenus imposables :

Chiffre d’affaires brut sans déduire aucun abattement

•

ventes de marchandises et assimilées

. . . . . . . . . . . . . . . . .

5 O

5LO 5MO

• prestations de services et locations meublées

. . . . . . .

5 P

LP

P

Plus-values nettes à court terme

. . . . . . . . . . . . . . . . . . . . . . . . . .

X

LX

5MX

Moins-values nettes à court terme

. . . . . . . . . . . . . . . . . . . . . . . .

5KJ

5LJ

5MJ

Plus-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . . . . .

5KQ

5LQ

5MQ

Moins-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . .

R

LR

R

Régim du bénéfice réel

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

Revenus exonérés

5KB

KH

LB

LH

5MB

5MH

Revenus imposables . . ..

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . .

5KC

5KI

5LC

5LI

MC

MI

– dont plus-values à court terme, subventions d’équipement,

in emnités d’assurance pour perte d’élément d’actif

. . . . . . . .

K

5DL

K

5EL

K

5FL

– dont moins-values à court terme

. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5DM

5DN

5EM

5EN

5FM

5FN

Revenus de source étrangère avec

crédit d’impôt égal à l’impôt français

. . . . . . . . . . . . . . . . . . . .

5DF

5DG

5EF

5EG

5FF

5FG

Déficits

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5KF

5KL

5LF

5LL

5MF

5ML

Plus-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . . . . .

5KE

5LE

5ME

REVENUS DES LOCATIONS MEUBLÉES NON PROFESSIONNELLES

Ces revenus seront automatiquement soumis aux prélèvements sociaux (à l’exception des revenus déjà soumis aux contributions sociales). Ne les reportez pas en page 4.

Durée de l’exercice :

nombre de mois si inférieur à 12

. . . . . .

5CD

5DD

5FD

Cession ou cessation d’activité en 2017

. . . . . . . . . . . . . . . . . .

5CF

cochez

5CI

cochez

5CM

cochez

Régime micro BIC

Recettes brutes sans déduire aucun abattement

L c ti s meublées

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5ND

5OD

5PD

Locations de chambres d’hôtes

et meu lé e tourisme classés

. . . . . . . . . . . . . . . . . . . . . . . . . . .

5 G

5 G

5PG

Locations déjà soumises aux contributions sociales :

– locations meublées

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5NW

5OW

5PW

– chambres d’hôtes et meublés de tourisme

. . . . . . . . . . .

5NJ

5OJ

5PJ

Régime du bénéfice réel

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

s imposables

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5NA

5NK

5OA

OK

5PA

5PK

Revenus de source étrangère avec

crédit d’impôt égal à l’impôt français

. . . . . . . . . . . . . . .

5EY

5EZ

5FY

5FZ

5GY

5GZ

Revenus déjà soumis aux contributions sociales

. . . . .

5NM

5KM

5OM

5LM

5PM

5MM

cits

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5NY

5NZ

OY

OZ

PY

PZ

Adresse de la location

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .