183 / 234

183 / 234

COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

Précision : le chiffre d’affaires des SCM comprend les

remboursements de frais facturés aux associés.

Le chiffre d'affaires des personnes dont les revenus

imposables à l'impôt sur le revenu relèvent de la catégorie

des revenus fonciers définie à l'article

14du CGI comprend

les recettes brutes au sens de l'article

29du même code.

Pour la détermination du chiffre d’affaires des sociétés

civiles immobilières, cf

. BOI-CVAE-BASE-20§ 90.

Sont soumis à des règles particulières de détermination du

chiffre d’affaires les :

– établissements de crédit et entreprises d’investissement

agréés (cf.

BOI-CVAE-BASE-30 ) ;– entreprises de gestion d’instruments financiers à titre

principal (cf.

BOI-CVAE-BASE-40 );

– entreprises créées pour la réalisation d’une opération

unique de financement (cf.

BOI-CVAE-BASE-50 );

– entreprises d’assurances et assimilées (cf

. BOI-CVAE- BASE-60 ).

●

Cas particuliers de consolidation du chiffre d’affaires

Pour la détermination du taux d’imposition effectif à la

CVAE d’une entreprise, le chiffre d’affaires s’apprécie, en

principe, au niveau de cette seule et même entreprise.

Toutefois, le chiffre d’affaires à retenir est un chiffre

d’affaires consolidé dans le cas suivant (article

1586 quater -III du CGI) :

Opérations de restructuration

En cas d’apport, de cession d’activité ou de scission

d’entreprise réalisés à compter du 22 octobre 2009 ou de

transmission universelle du patrimoine réalisée à compter

du 1

er

janvier 2010, le chiffre d’affaires est égal à la somme

des chiffres d’affaires de chacune des entreprises,

assujetties ou non à la CVAE, participant à l’opération

lorsque l’entité à laquelle l’activité est transmise est

détenue, directement ou indirectement, à plus de 50 % soit

par l’entreprise cédante ou apporteuse ou les associés de

l’entreprise scindée réunis, soit par une entreprise qui

détient, directement ou indirectement, à plus de 50 %

l’entreprise cédante ou apporteuse ou les entreprises

issues de la scission réunies, soit par une entreprise

détenue, directement ou indirectement, à plus de 50 % par

l’entreprise cédante ou apporteuse ou par les associés de

l’entreprise scindée réunis (les conditions d'exercice de la

détention de capital doivent être remplies à un moment

quelconque au cours des six mois qui précèdent la date de

réalisation de l'opération), tant que les conditions suivantes

sont simultanément remplies :

– la somme des cotisations de CVAE, nettes des

dégrèvements prévus à l’article

1586 quaterdu CGI, dues

par l’ensemble des parties à l’opération est inférieure d’au

moins 10 % à la somme des cotisations de CVAE, nettes

des dégrèvements susvisés, qui auraient été dues par ces

entreprises en l’absence de réalisation de l’opération ;

– l’activité continue d’être exercée par les entreprises

bénéficiaires ou par une ou plusieurs de leurs filiales ;

– les entreprises participant à l’opération ont des activités

similaires ou complémentaires.

La consolidation ne s’applique plus à compter de la

huitième année suivant l’opération de restructuration en

cause, même si les conditions précitées sont toujours

remplies.

Remarque

L'article

1586 quaterdu CGI prévoit aussi, à son I

bis

, que

pour les sociétés membres d'un groupe fiscal (au sens des

articles

223 Aet

223 A bisdu CGI) dont la société mère ne

bénéficie pas du taux réduit de l’impôt sur les sociétés (IS)

prévu au b du I de l'article

219du CGI, le chiffre d’affaires

est égal à la somme des chiffres d’affaires de chacune des

sociétés, assujetties ou non à la CVAE, membres du

groupe.

Toutefois, le Conseil constitutionnel a jugé non conforme à

la Constitution cette disposition (décision n° 2017-629 QPC

du 19 mai 2017), qui n'est donc plus applicable. Sont

concernées toutes les instances contentieuses en cours ou

à venir à la date du 19 mai 2017, dès lors que les

conditions du livre des procédures fiscales sont satisfaites,

ainsi que les impositions au titre de 2017.

●

Calcul du taux d’imposition

Le taux d’imposition théorique à la CVAE est de 1,5 %, quel

que soit le chiffre d’affaires de l’entreprise assujettie.

Néanmoins, l’entreprise est imposable à la CVAE en

application non pas du taux d’imposition théorique mais

d’un taux effectif d’imposition, obtenu en application d’un

barème progressif.

Le taux effectif d’imposition correspond au taux

effectivement appliqué à l’entreprise, c’est-à-dire après

application d’un dégrèvement automatique pris en charge

par l’État.

En effet, les entreprises dont le chiffre d’affaires n’excède

pas 50 millions d’euros bénéficient automatiquement (sans

demande) d’un dégrèvement dont le taux varie en fonction

du chiffre d’affaires.

Pour cette raison pratique, il est fait application directe du

barème progressif et variable selon le chiffre d’affaires

réalisé par l’entreprise, au moment du versement des

acomptes et du solde.

Par conséquent, les entreprises acquittent dans tous les

cas une CVAE calculée d’après le taux effectif d'imposition,

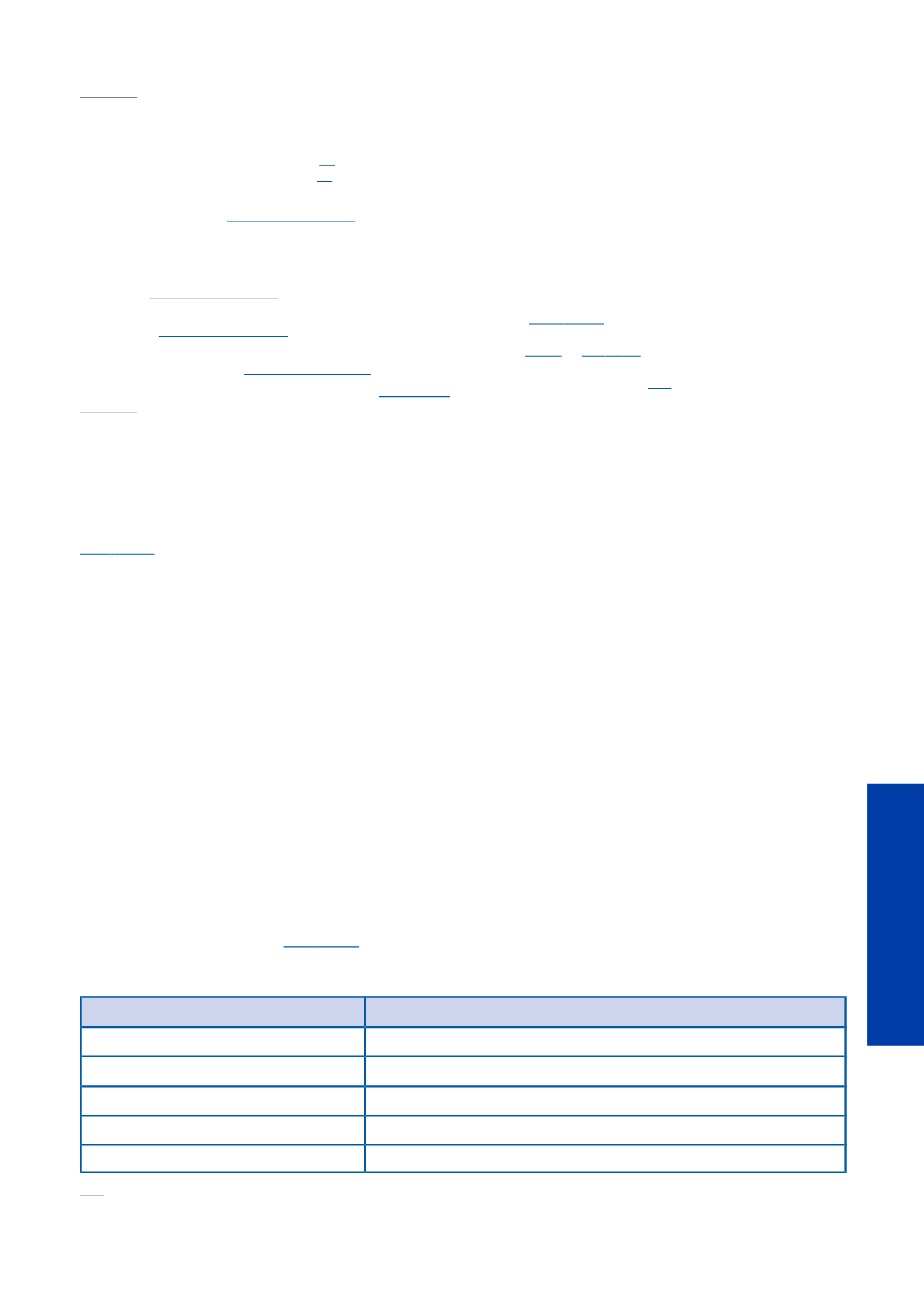

lequel est déterminé conformément au barème suivant :

Lorsque :

Le taux effectif d’imposition est égal à :

CA < 500 000 €

0 %

500 000 € ≤ CA ≤ 3 000 000 €

0,5 % x (montant du chiffre d’affaires – 500 000 €) / 2 500 000 €

3 000 000 € < CA ≤ 10 000 000 €

0,5 % + 0,9 % x (montant du chiffre d’affaires – 3 000 000 €) / 7 000 000 €

10 000 000 € < CA ≤ 50 000 000 €

1,4 % + 0,1 % x (montant du chiffre d’affaires – 10 000 000 €) / 40 000 000 €

CA > 50 000 000 €

1,5 %

N. B. : Les taux obtenus pour les entreprises dont le chiffre d’affaires est inférieur ou égal à 50 millions d’€ sont arrondis au centième le plus proche.

183

COTISATION SUR LA VALEUR

AJOUTÉE DES ENTREPRISES