182 / 234

182 / 234

COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

●

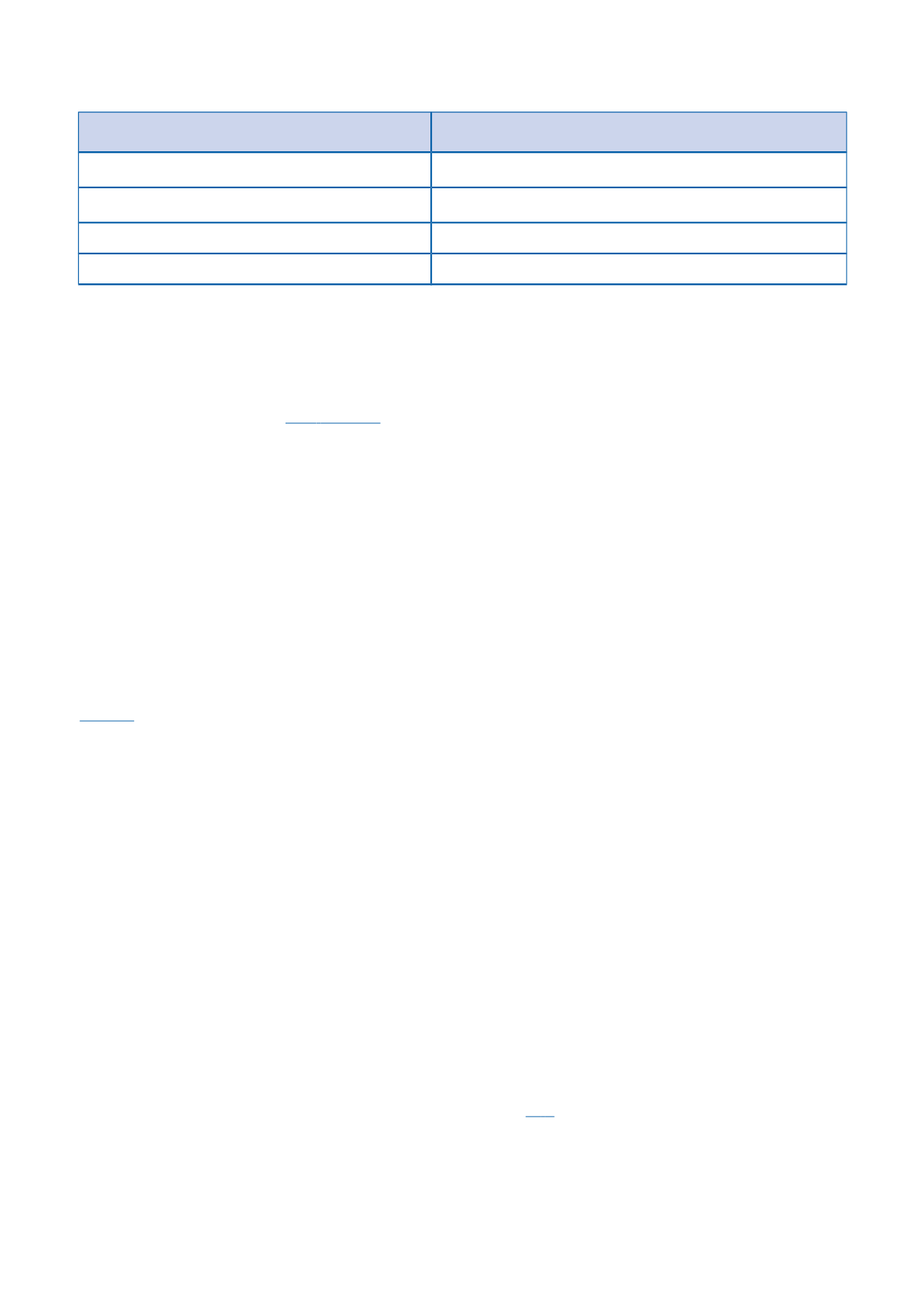

Calcul du chiffre d’affaires de référence en fonction des régimes

Chiffre d’affaires de référence pour

l’assujettissement à la CVAE

Régime d’imposition

Lignes 210 à 218 du 2033-B + Ligne 230 du 2033-B *

Impôt sur les sociétés et Bénéfice industriel et commercial -

réel simplifié

Lignes FC à FI du 2052 + Ligne FQ du 2052 *

Impôt sur les sociétés et Bénéfice industriel et commercial -

réel normal

Lignes AD et AF du 2035-A

Bénéfice non commercial - déclaration contrôlée

Lignes R01 à R03 de la 2072-E-SD

Revenus fonciers

* A ajouter, le cas échéant : le montant des refacturations de frais enregistrées en transfert de charges et celui des plus-values de

cession d’actifs liées à l’activité normale et courante.

RÈGLES GÉNÉRALES DE DÉTERMINATION DE LA VALEUR AJOUTÉE

● Principes

La valeur ajoutée produite au cours de la période de

référence définie à l’article

1586 quinquiesconstitue

l’assiette de la CVAE.

Aucun ajustement pour correspondre à une année pleine

ne peut être appliqué. Ainsi, en cas de période de

référence d’une durée supérieure ou inférieure à 12 mois,

la valeur ajoutée à prendre en compte est celle constatée

au cours de cette période, sans ajustement. Il n’est

toutefois pas tenu compte, le cas échéant, de la valeur

ajoutée déjà imposée, c’est-à-dire relative à une fraction

d’exercice clos se rapportant à une période retenue pour

l’établissement de l’impôt dû au titre d’une ou plusieurs

années précédant celle de l’imposition.

Ne sont pris en compte dans le calcul de la valeur ajoutée

que les seuls charges et produits afférents à des

activités imposables, c’est-à-dire qui sont, d’une part, dans

le champ de la CFE et donc de la CVAE et, d’autre part, qui

ne bénéficient pas d’une exonération de plein droit.

Exemple :

une entreprise dispose d’un établissement

unique au sein duquel elle exerce une activité imposable à

la CVAE et une activité exonérée de plein droit et de

manière permanente de CFE. La valeur ajoutée imposable

s’entend uniquement de celle qui se rapporte à l’activité

imposable à la CVAE.

● Exception

Les entreprises de navigation maritime ou aérienne qui

exercent des activités conjointement en France et à

l'étranger sont assujetties à la CVAE à raison de la part de

la valeur ajoutée provenant des opérations effectuées dans

les limites du territoire national directement liées à

l’exploitation d’aéronefs et de navires.

La part de la valeur ajoutée imposable est proportionnelle à

la part, dans les recettes totales hors taxes de l’entreprise

afférentes aux opérations directement liées à l’exploitation

d’aéronefs et de navires armés au commerce, des recettes

provenant de celles de ces opérations qui sont effectuées

dans les limites du territoire national. Toutefois, lorsque le

trafic assuré par l’entreprise est majoritairement en

provenance ou à destination de la France, c’est-à-dire

lorsque plus de la moitié du trafic est réalisée en

provenance ou à destination de la France, la proportion

retenue ne peut être inférieure au dixième.

Les opérations effectuées dans les limites du territoire

national sont celles dont le point de départ (embarquement)

et le point d’arrivée (débarquement) sont situés en France

(métropole, départements et collectivités d’outre-mer,

Nouvelle-Calédonie et Terres australes et antarctiques

françaises).

La valeur ajoutée provenant d’opérations non directement

liées à l’exploitation d’aéronefs et de navires (activités de

maintenance aéronautique ou de transport routier par

exemple) est imposée dans les conditions de droit

commun.

● Définition de la valeur ajoutée

La valeur ajoutée est déterminée selon les mêmes règles

que celles applicables pour le plafonnement de la CET en

fonction de la valeur ajoutée (cf. § La cotisation foncière

des entreprises – Les réductions des cotisations –

Le plafonnement en fonction de la valeur ajoutée).

RÈGLES GÉNÉRALES DE DÉTERMINATION DU TAUX D’IMPOSITION ET DU DÉGRÈVEMENT DE CVAE

● Calcul du chiffre d’affaires

Le chiffre d’affaires sert à la détermination du taux

d’imposition effectif à la CVAE.

Pour la généralité des entreprises, le chiffre d’affaires est

égal à la somme des postes comptables suivants :

– ventes de produits fabriqués, prestations de services et

marchandises ;

– redevances pour concessions, brevets, licences,

marques, procédés, logiciels, droits et valeurs similaires ;

– plus-values de cession d'éléments d'immobilisations

corporelles et incorporelles, lorsqu'elles se rapportent à une

activité normale et courante ;

– refacturations de frais inscrites au compte de transfert de

charges.

Le chiffre d'affaires des titulaires de bénéfices non

commerciaux qui n'exercent pas l'option mentionnée à

l'article

93 Adu CGI s'entend du montant hors taxes des

honoraires ou recettes encaissés en leur nom, diminué des

rétrocessions, ainsi que des gains divers.

182