175 / 234

175 / 234

LA COTISATION FONCIÈRE DES ENTREPRISES

MOYENS DE PAIEMENT NON DÉMATÉRIALISÉ

● Principe

● Les moyens de paiement concernés

Le paiement en numéraire

L'article

1680du code général des impôts, modifié par la loi

de finances rectificative pour l'année 2013

( art.19 ), prévoit

que les impositions sont payables en espèces dans la

limite de 300 euros à la caisse du comptable public.

Le paiement par chèque

Le paiement par chèque (

annexe IV au CGI, art.

199 à 202et

204 )n'est autorisé que pour le règlement des

impositions supplémentaires et des documents de relance

pour lesquels les professionnels n'ont pas l'obligation de

recourir à un moyen de paiement dématérialisé.

Le paiement par carte bancaire

Le paiement par carte bancaire est accepté pour le

paiement des impositions supplémentaires et des

documents de relance pour lesquels les professionnels

n'ont pas l'obligation de recourir à un moyen de paiement

dématérialisé.

Le paiement par virement

Il est interdit de payer par virement le montant de l'acompte et

du solde du rôle général de CFE et/ou d’IFER ainsi que des

rôles supplémentaires de CFE et/ou d’IFER (

article

1681 sexies4

du CGI

).

Seuls les rôles supplémentaires de taxe professionnelle peuvent

encore être payés par virement

( BOI-IF-CFE-40-10, § 240 ).

Par ailleurs, dans certaines situations, la possibilité de payer

par virement a été maintenue :

– les redevables non-résidents,

– et les entreprises relevant de la Direction des grandes

entreprises (DGE)

( BOI-IF-CFE-40-10, § 210).

Le paiement par mandat

Le mandat (

annexe III au CGI,

art. 382 )peut être utilisé

pour le règlement des impositions qui ne sont pas

comprises dans le champ de l'obligation de recourir à un

moyen de paiement dématérialisé.

Le paiement par titre interbancaire de paiement (TIP

SEPA)

Le TIP a migré au format SEPA. Depuis le 1

er

février 2016,

seuls les paiements par TIP SEPA sont désormais traités par

les centres d'encaissement de la DGFiP. À cet effet, le talon

TIP SEPA (situé au bas de la première page des avis des

rôles supplémentaires et des documents de relance dont le

montant est supérieur à 50 000 €) a été aménagé. Ce

bordereau a désormais à la fois valeur de mandat et de

moyen de paiement.

PÉNALITÉS DE RECOUVREMENT DE LACFE-IFER/TP

● Cas de modulation inexacte de l'acompte ou du solde

Lorsque le contribuable a réduit son acompte (et qu'il apparaît

par la suite que cette réduction est inexacte de plus du dixième)

ou son solde de CFE et/ou d’IFER, la majoration prévue

au 1 de l'article

1731du CGI s'applique sur les sommes non

réglées.

Cette pénalité de 5 % sur le montant non réglé est encourue

quel que soit le moyen de paiement dématérialisé utilisé :

paiement direct en ligne (télérèglement), prélèvements mensuel

ou à l'échéance.

● Cas de paiement tardif de l'acompte ou du solde

Une majoration de 5 % sera appliquée aux paiements de

l’acompte et du solde de la CFE et/ou d’IFER effectués après la

date limite de paiement. En cas de non paiement des montants

réclamés, un intérêt de retard sera appliqué aux sommes mises

à la charge du contribuable ou dont le versement a été différé

(

art.

1727

du CGI

).

● Cas de recours à un moyen de paiement interdit

Le 1 de l'article

1738du CGI sanctionne le non-respect de

l'obligation de recourir à un moyen de paiement

dématérialisé par l'application d'une majoration de 0,2 % du

montant des sommes dont le versement a été effectué par

un autre mode de paiement. Le montant de la majoration ne

peut être inférieur à 60 €.

Le 3 de l'article

1738du CGI sanctionne le non-respect de

l'interdiction de payer un impôt par virement par l'application

d'une majoration de 0,2 % du montant des sommes dont le

versement a été effectué par ce mode de paiement. Le

montant de la majoration ne peut être inférieur à 60 €. Cette

majoration ne s'applique pas aux sommes déjà majorées en

application du 1 de l'article

1738du CGI

.

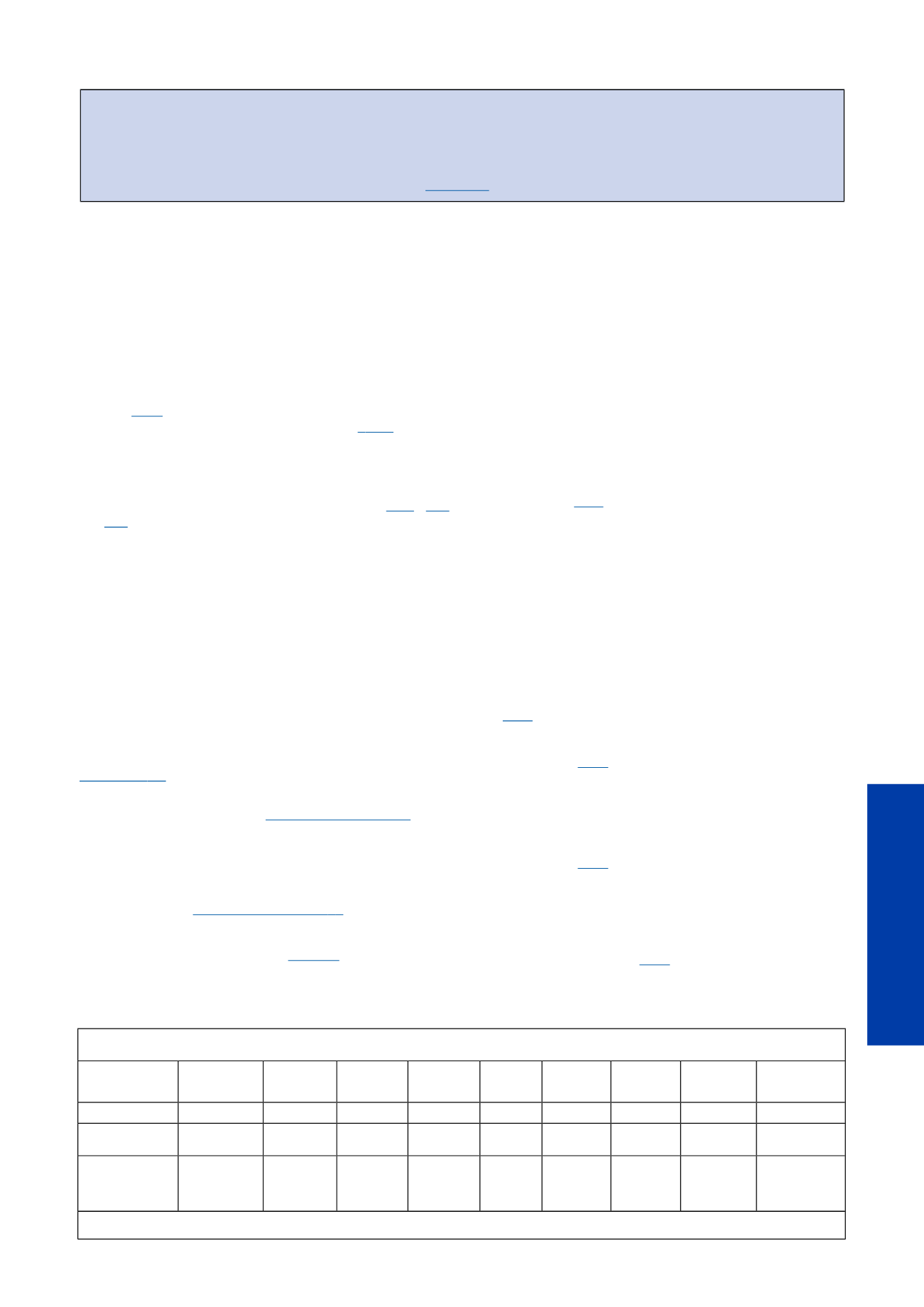

Tableau de synthèse des moyens de paiements prévus pour les différents documents d'imposition en matière de CFE-IFER/TP

Paiement direct

en ligne

Prélèvement à

l'échéance

Prélèvement

mensuel

Numéraire

(paiement

< 300 €)

Chèque

Carte

bancaire

Virement

Mandat

TIP (créances

< 50 000 €)

Rôle général

oui

oui

oui

non

non

non

non

non

non

Rôles

supplémentaires

oui

non

non

oui

oui

oui

non

1

oui

oui

Documents de

relance (lettre de

relance ou mise en

demeure de payer)

oui

non

non

oui

oui

oui

non

1

oui

oui

1

à l’exception du paiement de la taxe professionnelle

– A NOTER –

Lorsque le dégrèvement effectivement prononcé au titre du plafonnement en fonction de la valeur ajoutée se révèle

inférieur au dégrèvement attendu qui a servi de base au calcul des mensualités, le montant correspondant à la

différence est acquitté avec le prélèvement suivant. Si le dégrèvement prononcé est supérieur au dégrèvement attendu,

l’excédent est remboursé dans le délai d’un mois (

art

.

376 octies

de l’annexe II au CGI

).

175

LA COTISATION FONCIÈRE

DES ENTREPRISES

Seules les impositions supplémentaires à la CFE-IFER/TP et

les documents de relance (lettre de relance et mise en

demeure de payer) notifiés en cas de défaut ou retard de

peuvent encore être acquittés par un moyen de

non dématérialisé.

paiement

paiement