32 / 386

32 / 386

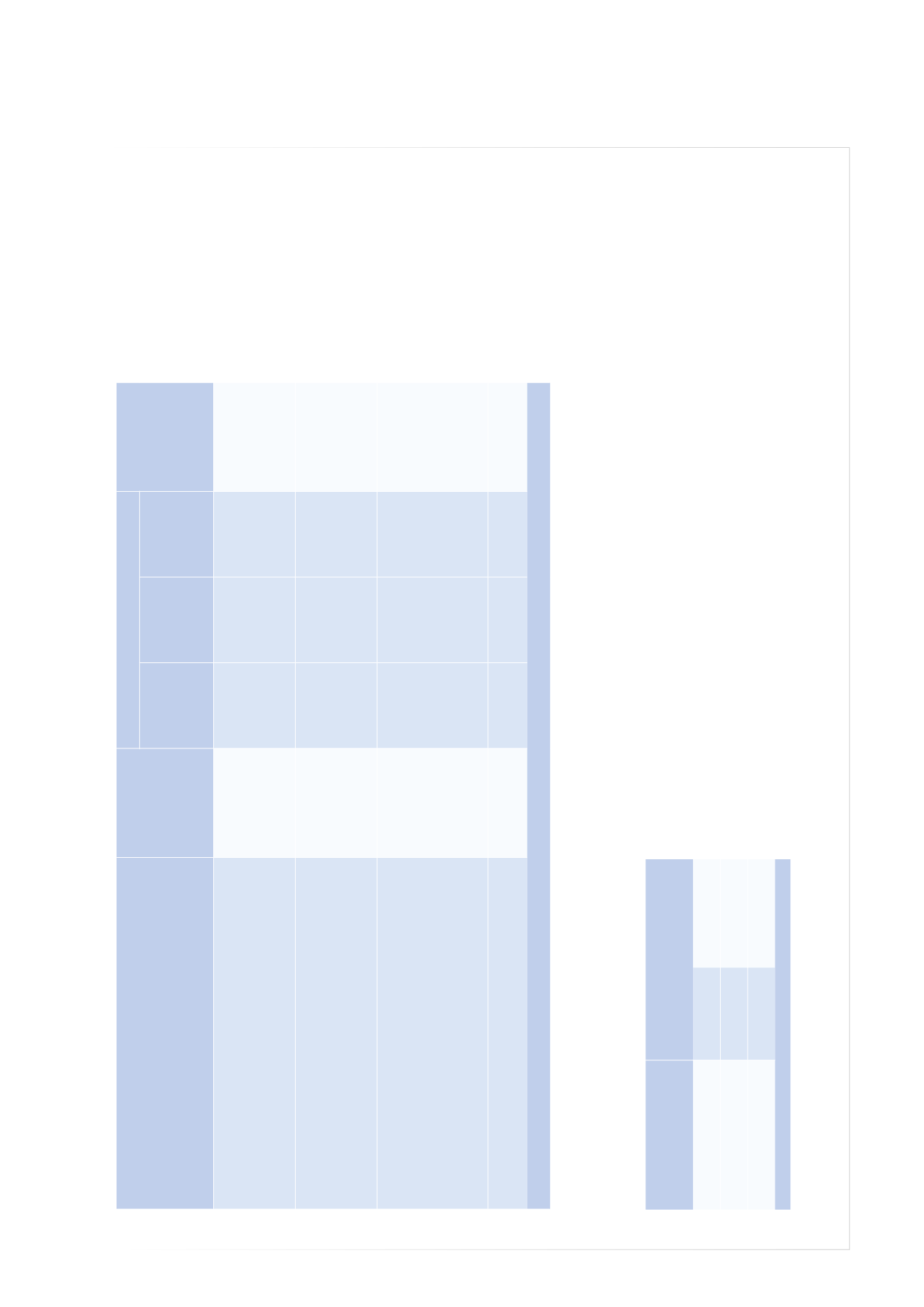

2042 IOM

FICHE DE CALCUL DE LA RÉDUCTION D’IMPÔT

INVESTISSEMENTS RÉALISÉS OUTRE-MER DANS LE CADRE D’UNE ENTREPRISE EN 2017

(ARTICLE 199 UNDECIES B DU CGI)

nature de l’investissement

montant de

l’investissement

éligible

taux de la réduction d’impôt

réduction

d’impôt

à reporter

cases HDI à HDW

investissements

directs

location

avec

rétrocession

de 62,5%

ou de 66%

1

location

avec

rétrocession

de 52,63%

ou de 56%

1

Tous secteurs d’activité

– Martinique, Guadeloupe, Réunion, Nouvelle-Calédonie,

Polynésie française, TAAF, Saint-Martin, Saint-Barthélemy

– Guyane, Mayotte, Saint-Pierre-et-Miquelon, îles Wallis-et-Futuna

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

× 38,25%

× 45,9%

× 45,3%

× 54,36%

× 44,12%

× 52,95%

. . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . .

Production d’énergie renouvelable

– Martinique, Guadeloupe, Réunion, Nouvelle-Calédonie,

Polynésie française, TAAF, Saint-Martin, Saint-Barthélemy

– Guyane, Mayotte, Saint-Pierre-et-Miquelon, îles Wallis-et-Futuna

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

× 45,9%

× 53,55%

× 54,36%

× 63,42%

× 52,95%

× 61,77%

. . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . .

Rénovation, réhabilitation d’hôtel

– Martinique, Guadeloupe, Guyane, Réunion, Mayotte

– Saint-Martin, Saint-Pierre-et-Miquelon, Nouvelle-Calédonie,

Polynésie française, îles Wallis-et-Futuna, TAAF

– Saint-Barthélemy

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

× 53,55%

× 45,9%

× 38,25%

× 63,42%

× 54,36%

× 45,3%

× 61,77%

× 52,95%

× 44,12%

. . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . .

Pose de câbles sous-marins

(toutes collectivités d'outre-mer)

. . . . . . . . . . . . . . . . . . . . . . . . .

× 38%

–

–

. . . . . . . . . . . . . . . . . . . . . . . . . .

1. Les taux de 66% et 56% sont applicables aux investissements réalisés à compter du 1.1.2015 à l’exception de ceux qui bénéficient de dispositions transitoires.

FICHE DE CALCUL DE LA RÉDUCTION D’IMPÔT

INVESTISSEMENTS RÉALISÉS OUTRE-MER DANS LE LOGEMENT SOCIAL EN 2017

(ARTICLE 199 UNDECIES C DU CGI)

montant de

l’investissement

éligible

réduction d’impôt

à reporter cases HXQ à HXU

× 50%

× 50%

× 50%

8