270 / 386

270 / 386

270

– DIVERS

représentant d’un tel bénéficiaire ou du titulaire du compte (nom,

prénom, date et lieu de naissance et adresse).

En cas d’absence de déclaration, une amende de 1500€ est appli-

quée par compte non déclaré. Le montant de l’amende est porté

à 10000€ lorsque le compte est ouvert dans un État ou territoire

qui n’a pas conclu avec la France une convention d’assistance

administrative en vue de lutter contre la fraude et l’évasion

fiscales permettant l’accès aux renseignements bancaires.

Par ailleurs, lorsque l'obligation de déclarer un compte n'a pas été

respectée et que les revenus et le patrimoine correspondants

n'ont pas été déclarés, les rappels d'impôt sur le revenu, d'impôt

de solidarité sur la fortune ou de droits de mutation à titre gratuit

sont assortis d'une majoration de 80%.

Enfin, les sommes transférées à l'étranger ou en provenance de

l'étranger par l'intermédiaire de comptes non déclarés consti-

tuent, sauf preuve contraire, des revenus imposables.

(CGI, art. 1649 A et 1736; CGI annexe III, art. 344 A et B; BOI-CF-CPF-30-20;

BOI-CF-INF-10-40-30).

REVENUS D'ACTIVITÉ ET DE REMPLACEMENT

SOUMIS AUX CONTRIBUTIONS SOCIALES

Si vous êtes fiscalement domicilié en France et affilié à un régime

français obligatoire de sécurité sociale, vos revenus d'activité et de

remplacement de source étrangère sont imposables à la CSG et à

la CRDS, sous réserve de l'application des conventions internatio-

nales.

Il s'agit notamment des pensions de source étrangère ou, si ces

contributions sociales n'ont pas été précomptées par l'employeur,

des salaires de source étrangère.

La CSG et la CRDS sur ces revenus d'activité et de remplacement de

source étrangère sont calculées en appliquant les règles d'assiette

et de taux prévues par la législation sociale mais elles sont recou-

vrées par voie de rôle comme la CSG sur les revenus du patrimoine.

En outre, depuis le 1.1.2015, les pensions de retraite et d'invalidité

et les allocations de préretraite soumises au taux normal de CSG

(6,6% ou 7,5% pour les préretraites ayant pris effet à compter du

11.10.2007) sont soumises à la contribution additionnelle “solida-

rité autonomie” (CASA).

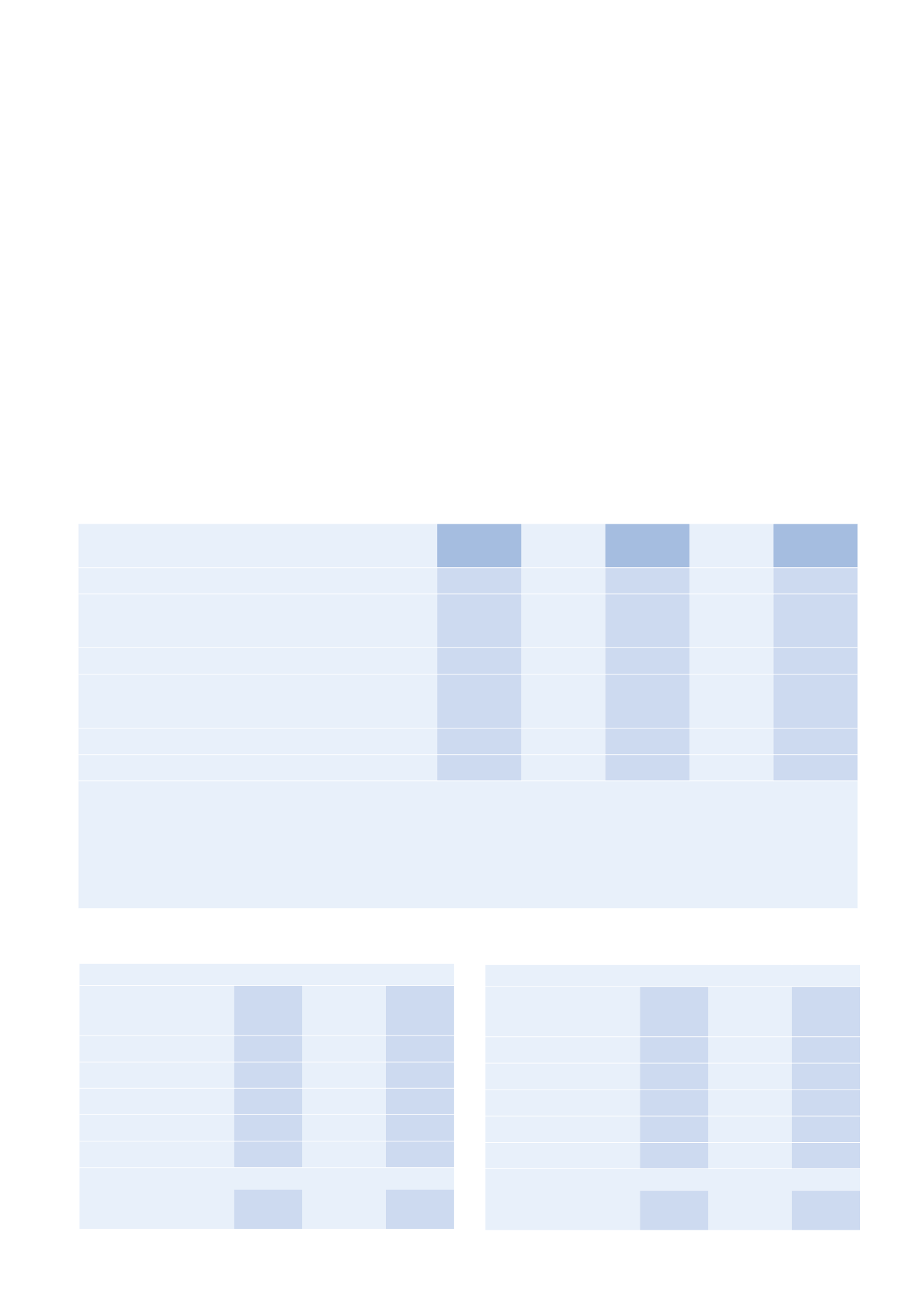

Tableau 2. Plafonds d'exonération de CSG et de CRDS pour les pensions.

REVENU FISCAL DE RÉFÉRENCE DE 2015 INFÉRIEUR OU ÉGAL À…

NOMBRE DE PARTS

MÉTROPOLE MARTINIQUE,

GUADELOUPE,

RÉUNION

GUYANE

1

10996

13011

13605

1,5

13932

16241

16981

2

16868

19177

19917

2,5

19804

22113

22853

3

22740

25049

25789

Majoration par demi-part supplémentaire

– 1

re

demi-part

– demi-parts suivantes

2936

2936

3230

2936

3376

2936

Tableau 3. Plafonds d’application du taux réduit de CSG pour les pensions.

REVENU FISCAL DE RÉFÉRENCE DE 2015 INFÉRIEUR À…

NOMBRE DE PARTS

MÉTROPOLE MARTINIQUE,

GUADELOUPE,

RÉUNION

GUYANE

1

14735

15726

16474

1,5

18213

19947

20888

2

22051

23785

24726

2,5

25889

27623

28564

3

29727

31461

32402

Majoration par demi-part supplémentaire

– 1

re

demi-part

– demi-parts suivantes

3838

3838

4221

3838

4414

3838

NATURE DES REVENUS DE SOURCE ÉTRANGÈRE

BASE DE

CALCUL

1

TAUX DE CSG

TAUX DE CSG

DÉDUCTIBLE

TAUX DE CRDS TAUX DE CASA

Traitements, salaires

98,25%

2

7,5%

5,1%

0,5%

–

Allocations de chômage

98,25%

2

Exonération

3

3,8%

4

6,2%

-

3,8%

3,8%

–

0,5%

0,5%

–

Indemnités journalières de maladie, maternité, accident du travail

100% 6,2%

3,8%

0,5%

–

Pensions de retraite ou d’invalidité

100% Exonération

3

3,8%

4

6,6%

–

3,8%

4,2%

–

0,5%

0,5%

–

–

0,3%

Allocations de préretraite

5

100% 7,5%

5,1%

0,5%

0,3%

Revenus non salariaux

100% 7,5%

6

5,1%

0,5%

–

1. En% du montant brut du revenu.

2. La déduction forfaitaire pour frais de 1,75% s’applique uniquement à la fraction du revenu qui n’excède pas 4 fois le plafond annuel de la sécurité sociale

(156912€ en 2017).

3. Lorsque le revenu fiscal de référence de l’avant-dernière année précédant celle de la perception des revenus n’excède pas certains montants

(voir tableau 2)

.

4. Lorsque le revenu fiscal de référence de l’avant-dernière année précédant celle de la perception des revenus n’excède pas certains montants

(voir tableau 3)

.

5. Lorsque la préretraite ou la cessation anticipée d’activité a pris effet à compter du 11.10.2007.

Lorsque la préretraite a pris effet avant le 11.10.2007, le taux de CSG est celui qui s’applique aux pensions de retraite.

6. Le taux de CSG est de 9,2% pour les revenus des aidants familiaux.

Tableau 1. Modalités de calcul des contributions sociales.