53 / 386

53 / 386

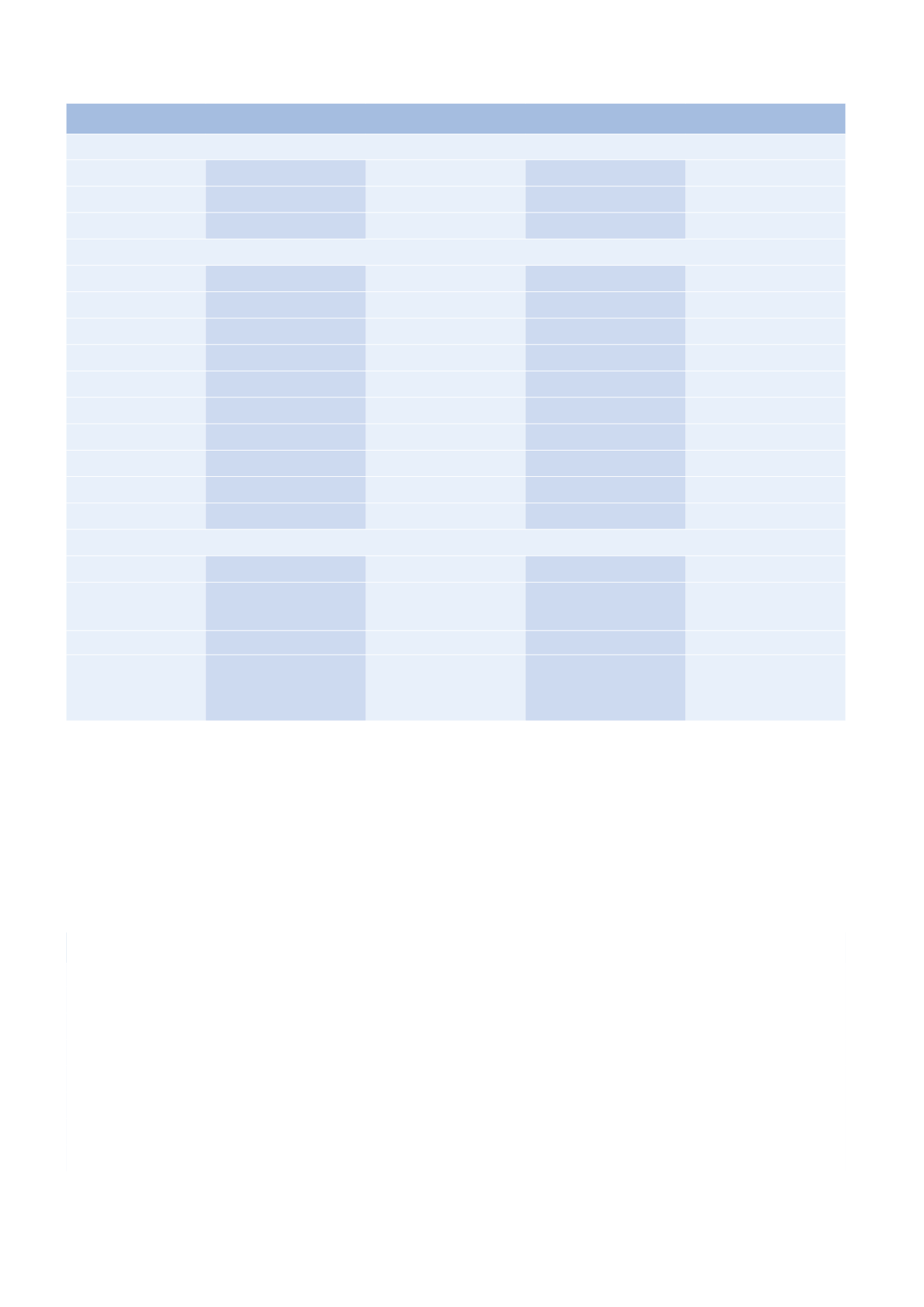

AIDE-MÉMOIRE

53

PRIME POUR L'EMPLOI

2014

2015

2016

2017

Limite supérieure du revenu fiscal de référence

Personne seule

16251

–

–

–

Couple marié

32498

–

–

–

Majoration par ½ part

1

4490

–

–

–

Prime individuelle

Revenu d'activité

2

3743

<

R

<

12475

–

–

–

> Cas général

R×7,7%

–

–

–

> Couple mono-actif

3

(R x 7,7%) + 83

–

–

–

Revenu d'activité

12475 < R

<

17451

–

–

–

> Cas général

(17451 – R) ×19,3%

–

–

–

> Couple mono-actif [(17451 – R) ×19,3%] +83

–

–

–

Revenu d'activité

17451 < R

<

24950

–

–

–

Prime couple mono-actif 83

–

–

–

Revenu d'activité

24950 < R

<

26572

–

–

–

Prime couple mono-actif (26572 – R) ×5,1%

–

–

–

Majorations pour personnes à charge

Revenu d'activité

3743

<

R

<

17451

–

–

–

Majoration par personne

à charge

4-5

36

–

–

–

Revenu d'activité

17451 < R

<

26572

–

–

–

Majoration forfaitaire

6

- Couple mono-actif

- Parent isolé (case T)

36

72

–

–

–

1. Majoration pour chaque demi-part s’ajoutant à une part (personnes seules) ou à deux parts (couples mariés ou pacsés).

2. Revenu d’activité salariée déclaré ou revenu d’activité non salariée exercée à titre professionnel majoré de 11,11% (R).

3. Un couple mono-actif est un couple marié ou pacsé soumis à imposition commune dont un seul conjoint exerce une activité professionnelle lui procurant au

moins 3743€.

4. La majoration est doublée pour la première personne à charge d’un parent isolé, soit 72€.

Lorsque le parent isolé a uniquement des enfants en résidence alternée, la majoration de 72€ est divisée par deux et elle est attribuée pour chacun des deux

premiers enfants.

5. Pour un enfant en résidence alternée, la majoration est divisée par deux.

6. Majoration appliquée quel que soit le nombre de personnes à charge (s’il y en a au moins une) et, en ce qui concerne les parents isolés, bien qu’aucune prime

individuelle ne soit attribuée.

La majoration forfaitaire est divisée par deux lorsque le foyer a uniquement à sa charge des enfants en résidence alternée.

CRÉDIT D'IMPÔT JEUNES

2008

2009

2010

2011

Limite supérieure du revenu fiscal de référence

> Personne seule

25000

–

–

> Couple marié

50000

–

–

> Majoration par ½ part

1

4276

–

–

Salaires

2

2970

≤

S

≤

10060

–

–

> Crédit d’impôt

1500

–

–

Salaires

2

10060 < S < 12060

–

–

> Crédit d’impôt

(12060 – S) ×75%

–

–

1. Majoration pour chaque demi-part s’ajoutant à une part (personnes seules) ou à deux parts (couples mariés ou pacsés).

2. Salaires des 6 premiers mois d’activité.