46 / 386

46 / 386

46

– AIDE-MÉMOIRE

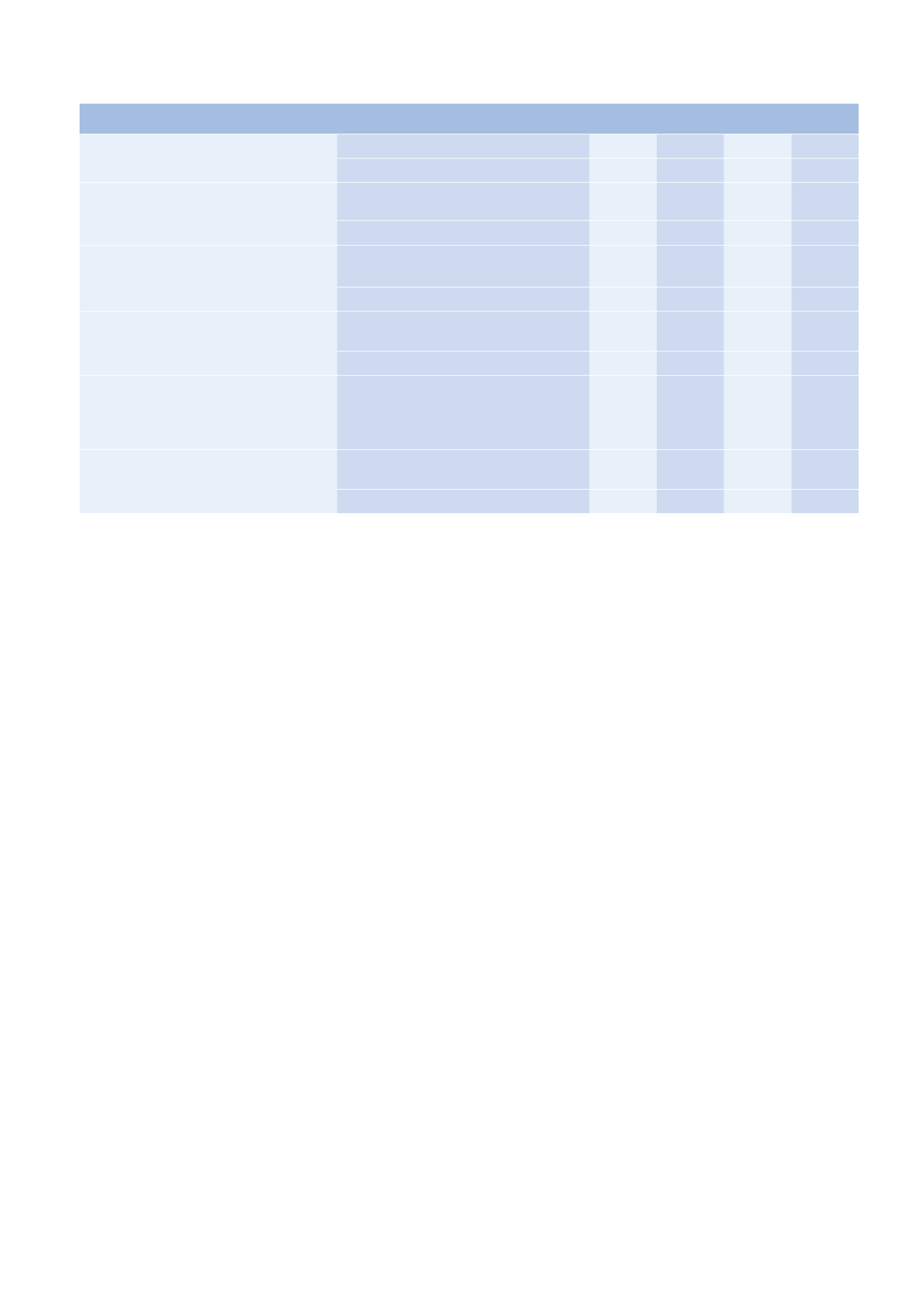

RÉDUCTIONS D'IMPÔT

2014

2015

2016

2017

Dons effectués à des organismes d’aide

aux personnes en difficulté

Limite de la base de calcul

526

529

530

531

Taux

75% 75% 75% 75%

Dons aux œuvres d’intérêt général, d’utilité

publique, aux partis politiques et aux candidats

aux élections.

Limite de la base de calcul

en% de revenu imposable

1

20% 20% 20% 20%

Taux

66% 66% 66% 66%

Primes des contrats de rente-survie

et d'épargne handicap

Limite de la base de calcul

1525 +

300

2

1525 +

300

2

1525 +

300

2

1525 +

300

2

Taux

25% 25% 25% 25%

Dépenses d'accueil dans un établissement

pour personnes dépendantes

Limite de la base de calcul

7

10000

10000

10000

10000

Taux

25% 25% 25% 25%

Enfants à charge

poursuivant leurs études

Réduction par enfant

8

:

– collège

– lycée

– enseignement supérieur

61

153

183

61

153

183

61

153

183

61

153

183

Prestation compensatoire

versée en cas de divorce

Limite de la base de calcul

9

30500

30500

30500

30500

Taux

25% 25% 25% 25%

1. Les dons excédant ce plafond sont reportés sur les 5 années suivantes.

Les dons et cotisations versés aux partis politiques sont limités à 15000€ par an et par foyer.

2. Par enfant à charge. La majoration est divisée par deux pour un enfant en résidence alternée.

3. Ou du crédit d’impôt lorsque le contribuable (ou les deux conjoints pour un couple) exerce une activité professionnelle.

4. La limite majorée est applicable lorsqu’un des membres du foyer est titulaire d’une carte d’invalidité d’au moins 80% ou d’une pension d’invalidité

de 3

e

catégorie ou lorsqu’un des enfants à charge ouvre droit au complément d’allocation d’éducation spéciale.

5. Le plafond de 12000

€

est majoré de 1500

€

par enfant à charge, par membre du foyer fiscal agé de plus de 65 ans et, sous certaines conditions, par ascendant

titulaire de l’APA, sans pouvoir excéder 15000

€

.

6. La limite de 12000

€

est portée à 15000

€

la première année d'emploi direct d'un salarié à domicile. Dans ce cas, le plafond majoré selon la composition

du foyer ne peut pas excéder 18000

€.

7. Limite appréciée par personne hébergée.

8. La réduction d’impôt est divisée par deux pour un enfant en résidence alternée.

9. Limite applicable pour l’ensemble de la période de versement au plus égale à 12 mois.