307 / 386

307 / 386

307

Si vous êtes domicilié en France et si vous avez perçu des revenus

de source étrangère ou encaissé des revenus à l'étranger, vous

devez remplir une déclaration

2047

.

Il s'agit des revenus, bénéfices et plus-values de toute nature

encaissés hors de la France métropolitaine et des départements

d’outre-mer

1

ou reçus directement d’un territoire ou pays autre

que la France métropolitaine et les départements d’outre-mer,

quel que soit le lieu de placement des capitaux, de la situation des

biens ou de l’exercice de l’activité dont ils proviennent.

Selon la convention fiscale applicable

(BOI-INT-CVB)

, les revenus de

source étrangère peuvent être :

– imposables en France. Ils ouvrent alors droit à un crédit d'impôt

égal à l'impôt français ou égal à l'impôt étranger lorsqu'ils ont

déjà été imposés dans le pays d'où ils proviennent ;

– exonérés en France mais retenus pour le calcul du taux effectif

applicable aux autres revenus imposables en France.

1. Les revenus encaissés hors de France comprennent donc, le cas échéant, les

revenus perçus en Nouvelle-Calédonie, Polynésie française, Terres australes et

antarctiques françaises, Wallis-et-Futuna, Saint-Pierre-et-Miquelon, Saint-Martin

et Saint-Barthélemy.

MODALITÉS D'IMPOSITION EN FRANCE

DES REVENUS DE SOURCE ETRANGÈRE

Pour l’application des conventions fiscales conclues par la France,

l'élimination de la double imposition peut être prévue selon deux

méthodes : l'imputation par l'octroi d'un crédit d'impôt, lorsque les

revenus sont imposables en France, ou l'exemption, les revenus

étant alors exonérés.

S'agissant des revenus ayant la nature de salaires (“revenus d'em-

ploi” ou “professions dépendantes” au sens des conventions

fiscales) le tableau 1 présente, à titre d'exemple, la méthode d'éli-

mination de la double imposition prévue selon le pays avec lequel

la France a signé une convention.

REVENUS IMPOSABLES EN FRANCE

Les revenus qui, en application d’une convention internationale,

sont imposables en France doivent être déclarés sur la

2047

et

reportés sur la

2042

dans les rubriques correspondant à leur nature.

Le fait que ces revenus aient fait l’objet d’une imposition ou d’un

prélèvement dans l’État ou la collectivité dont ils proviennent ne

vous dispense pas de les déclarer en France. Lorsqu‘une telle

imposition ou un tel prélèvement a été opéré, conformément à la

convention applicable, l’impôt payé hors de France n’est pas

déductible du revenu. Cependant, afin d’éviter les doubles impo-

sitions, ces revenus peuvent ouvrir droit, soit à un crédit d’impôt

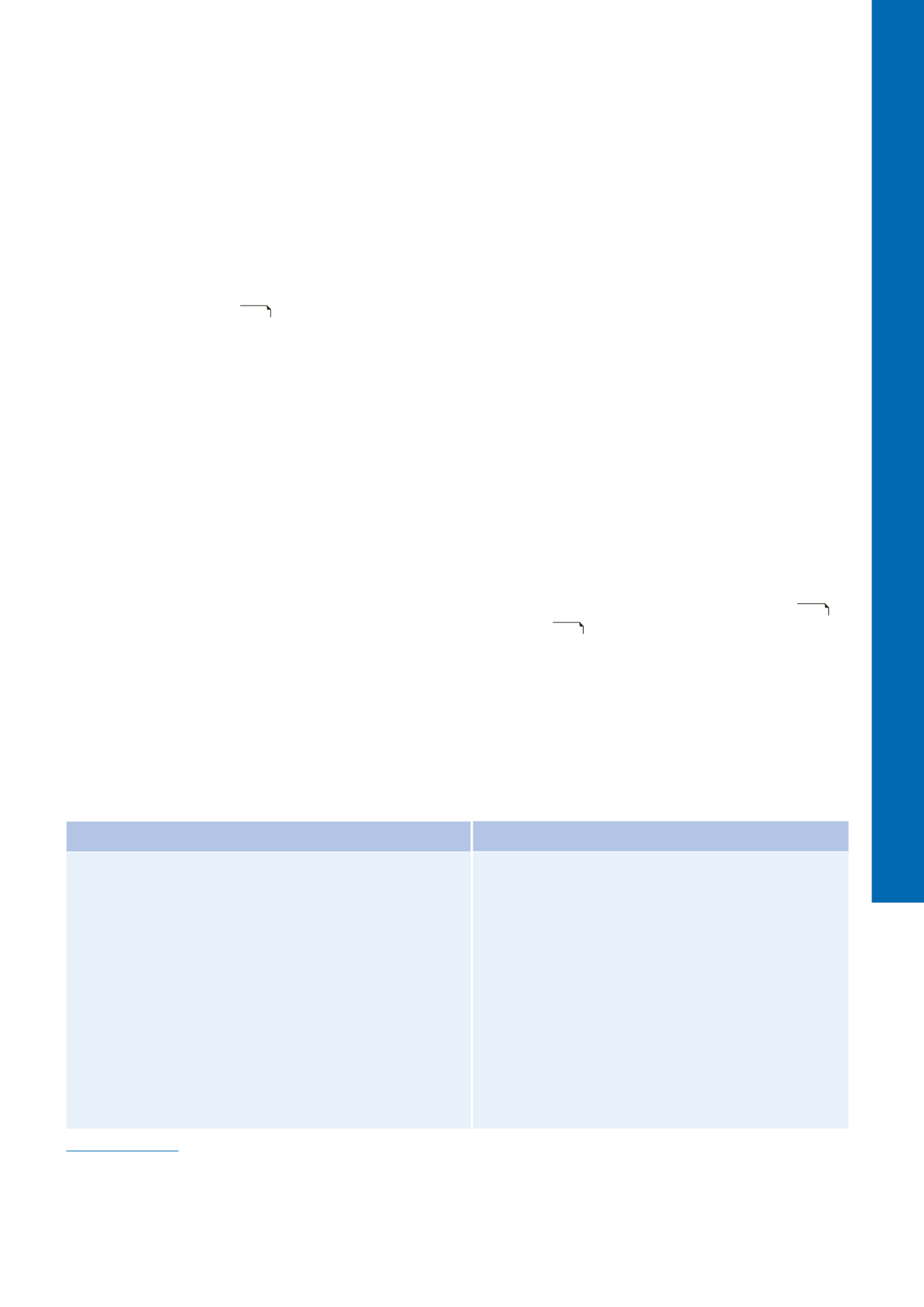

DÉCLARATION DES REVENUS DE SOURCE ÉTRANGÈRE

OU ENCAISSÉS À L'ÉTRANGER 2047

Tableau 1. Méthode d’élimination des doubles impositions pour les salaires.

MÉTHODE DE L’IMPUTATION

Crédit d'impôt égal à l'impôt français

afrique du sud

albanie

algérie

allemagne

andorre

argentine

arménie

australie

autriche

azerbaïdjan

bahrein

botswana

bulgarie

cameroun

canada

province québec

chili

chine

congo

corée du sud

côte d’ivoire

croatie

égypte

émirats arabes unis

équateur

espagne

estonie

états-unis

éthiopie

gabon

géorgie

ghana

guinée

hong kong

inde

islande

israël

italie

japon

kazakhstan

kenya

koweit

lettonie

libye

lituanie

macédoine (arym)

malte

mexique

mongolie

namibie

nigéria

norvège

oman

ouzbékistan

pakistan

panama

qatar

rép. tchèque

royaume-uni

russie

saint martin

sénégal

slovénie

suède

suisse

syrie

taiwan

ukraine

vénézuéla

viêtnam

zimbabwe

MÉTHODE DE L’EXONÉRATION AVEC TAUX EFFECTIF

arabie saoudite

bangladesh

belgique

benin

biélorussie

bosnie herzégovine

brésil

burkina faso

chypre

finlande

grèce

hongrie

indonésie

iran

irlande

jordanie

kirghizistan

kosovo

liban

luxembourg

madagascar

malaisie

malawi

mali

maroc

maurice

mauritanie

monténégro

niger

nouvelle-calédonie

nouvelle-zélande

pays-bas

philippines

pologne

portugal

rép. centrafricaine

roumanie

s

t

pierre et miquelon

serbie

singapour

slovaquie

sri lanka

thaïlande

togo

trinité et tobago

tunisie

turkménistan

zambie