262 / 386

262 / 386

262

– RÉDUCTIONS ET CRÉDITS D'IMPÔT

PLAFONNEMENT DES RÉDUCTIONS D’IMPÔT

POUR INVESTISSEMENTS OUTRE-MER

(CGI, art. 199 undecies D; BOI-IR-RICI-80-20-20)Le plafonnement concerne les réductions d’impôt prévues par les

articles 199 undecies A, 199 undecies B et 199 undecies C du CGI,

afférentes aux investissements réalisés outre-mer à compter du

1.1.2009, à l’exception de ceux qui ont fait l’objet avant le

1.1.2009 d’une demande d’agrément parvenue à l’administration,

d’une commande accompagnée d’un versement d’acompte d’au

moins 50% ou, pour les immeubles, d’une déclaration d’ouverture

de chantier.

Le montant total des réductions d'impôt sur le revenu pouvant

être imputé au titre de ces investissements est limité, pour un

même foyer fiscal, à un plafond fixé en valeur absolue ou, sur

option du contribuable, à un pourcentage du revenu imposable du

foyer.

Pour l’imposition des revenus de 2017, l’ensemble des réductions

d’impôt (et des reports de réductions d’impôt) est plafonné à:

–

30600€

(voir tableau 7);

• pour les investissements mentionnés à l'article 199 undecies A du

CGI, réalisés à compter de 2012 dans le secteur du logement et les

autres secteurs d’activité, à l'exception des investissements immobi-

liers engagés avant le 1.1.2012;

• pour les investissements mentionnés à l'article 199 undecies B

du CGI réalisés à compter de 2012 à l'exception des investisse-

ments agréés avant le 28.9.2011 ;

–

36000€

(voir tableau 6);

• pour les investissements mentionnés à l'article 199 undecies A du

CGI, réalisés en 2011 dans le secteur du logement et les autres

secteurs d’activité, à l'exception des investissements immobiliers

engagés avant le 1.1.2011;

• pour les investissements mentionnés à l'article 199 undecies B

du CGI réalisés en 2011, à l'exception des investissements agréés

avant le 5.12.2010 ;

–

40000€

(voir tableau 5);

• pour les investissements mentionnés à l'article 199 undecies A du

CGI réalisés dans le secteur du logement et les autres secteurs d'acti-

vité avant le 1.1.2011 et les investissements immobiliers engagés

avant cette même date;

• pour les investissements mentionnés à l'article 199 undecies B du

CGI réalisés avant 2011 ou agréés avant le 5.12.2010;

• pour les investissements mentionnés à l'article 199 undecies C

du CGI réalisés dans le logement social.

Lorsque des investissements relevant de chacun des trois plafonds

ont été réalisés:

– le plafond de 40000€ est d'abord appliqué aux réductions d'impôt

(et reports de réductions d'impôt) soumises à ce plafond;

– ensuite, le total des réductions d’impôt relevant du plafond de

36000€ est retenu dans la limite de 36000€ diminuée du montant

de la réduction d’impôt retenue au titre des investissements relevant

du plafond de 40000€;

– ensuite, le total des réductions d’impôt relevant du plafond de

30 600 € est retenu dans la limite de 30 600 € diminuée du

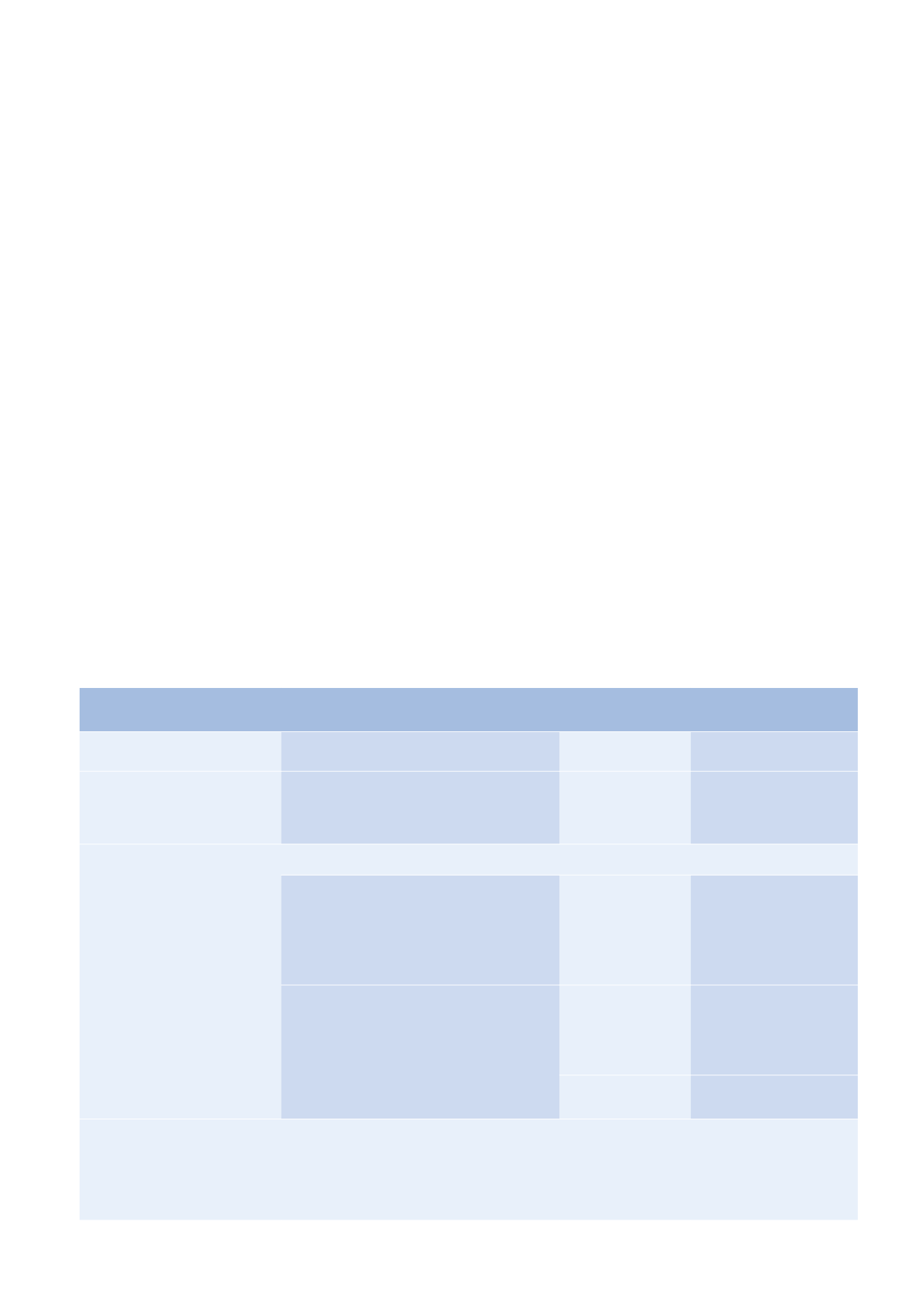

Tableau 5. Plafonnement à 40000€

des réductions d'impôt (RI) pour investissement outre-mer.

NATURE DE L’INVESTISSEMENT

MONTANT DE LA RI RETENU

POUR LE CALCUL DU PLAFONNEMENT

1

PLAFONNEMENT

APPLICABLE

2

REPORT DE RI EXCÉDANT

L’IMPÔT DE L’ANNÉE

3

Logement ou capital de certaines

sociétés

(CGI, art. 199 undecies A)

fraction annuelle

de la RI

40000€

Pas de report

de l’excédent

Logement social

(CGI, art. 199 undecies C)

– fraction non rétrocédée

4

(35% ou 30% de la RI)

– fraction rétrocédée

4

• taux 65%

• taux 70%

40000€

74286€

93333€

Report

sur les 5 années suivantes

Investissement dans le cadre d’une entreprise

(CGI, art. 199 undecies B):

– Investissement donné

en location, avec rétrocession

d’une fraction de la RI

– fraction non rétrocédée

(40% ou 50% de la RI)

– fraction rétrocédée :

• taux 60%

• taux 50%

40000€

60000€

40000€

Report

sur les 5 années suivantes

– Investissement dans sa propre

entreprise:

• avec participation à l’exploitation

RI calculée sur le montant

de l’investissement

100000€/an

ou 300000€ par

période de 3 ans

5

Report

sur les 5 années suivantes

6

• sans participation à l’exploitation

40000€

Report

sur les 5 années suivantes

1. Y compris les reports de réduction d’impôt acquis au titre d’une année antérieure pour des investissements de même nature réalisés à compter du 1.1.2009.

2. Sauf option du contribuable pour le plafonnement à 15% du revenu imposable.

3. Avant application du plafonnement outre-mer.

4. Taux de rétrocession de 65% pour les investissements réalisés avant le 1.1.2015 ; taux de 70% à compter de cette date, sauf dispositions transitoires.

5. Selon le choix du contribuable.

6. La fraction de RI non imputée peut être remboursée à compter de la 3

e

année dans la limite de 100000€ par an ou 300000€ par période de 3 ans.