113 / 386

113 / 386

REVENUS DE CAPITAUX MOBILIERS

113

Les pertes subies en cas de non-remboursement de prêts partici-

patifs consentis à compter du 1.1.2017 ou de minibons souscrits à.

compter de la même date sont imputables, dans la limite de.

8000€, sur les intérêts générés par des prêts participatifs ou des.

minibons la même année ou au cours des cinq années suivantes.

L’imputation des pertes en capital sur les intérêts est effectuée.

uniquement en matière d’impôt sur le revenu. La totalité des inté-

rêts perçus reste soumise aux prélèvements sociaux..

Si en 2017 vous avez subi une perte en cas de non-rembourse-

ment d’un prêt participatif ou d’un minibon sans avoir perçu d’in-

térêts sur prêts participatifs ou minibons, inscrivez ligne 2TV de la.

2042C

le montant du capital non remboursé..

Si en 2017 vous avez à la fois perçu des intérêts (montant prérem-

pli ligne 2TT) et subi une perte en capital, déduisez cette perte du.

montant des intérêts perçus selon les modalités suivantes.

– Si la perte subie en 2017 est afférente à des prêts participatifs.

consentis à compter du 1.1.2017 ou à des minibons souscrits à.

compter de la même date, vous pouvez la déduire, dans la limite.

de 8000€, des intérêts provenant d’autres prêts participatifs et de.

minibons..

Si le résultat est positif, inscrivez-le ligne 2TT (après voir rayé le.

montant prérempli)..

Si le résultat est négatif, inscrivez-le ligne 2TV de la.

2042 C

. Ce.

montant sera imputable, dans la limite de 8000€, sur les intérêts.

générés par des prêts participatifs et des minibons au cours des.

cinq années suivantes.

– Si la perte subie en 2017 est afférente à un prêt participatif.

consenti en 2016, imputez cette perte sans limitation uniquement.

sur les intérêts d’autres prêts participatifs perçus en 2017.

Si le résultat est positif, inscrivez-le ligne 2TT (après voir rayé le.

montant prérempli) en y ajoutant, le cas échéant, les intérêts de.

minibons perçus en 2017..

Si le résultat est négatif, inscrivez-le ligne 2TV de la.

2042 C

. Ce.

montant sera imputable sur les intérêts de prêts participatifs.

perçus au cours des cinq années suivantes.

Si en 2016 vous aviez subi une perte en cas de non-remboursement.

d’un prêt participatif consenti en 2016 qui n’a pas pu être imputée.

sur les intérêts perçus en 2016, vous pouvez imputer cette perte sur.

les intérêts perçus en 2017 au titre des prêts participatifs..

Si le résultat est positif, inscrivez-le ligne 2TT (après voir rayé le.

montant prérempli) en y ajoutant, le cas échéant, les intérêts de.

minibons perçus en 2017..

Si le montant est négatif, inscrivez-le ligne 2TU de la.

2042 C

. Ce.

solde de perte de 2016 sera imputable sur les intérêts de prêts.

participatifs perçus jusqu’en 2021.

À NOTER

Si vous optez pour l’imposition au taux forfaitaire de 24% en.

présence d’une perte en capital, déclarez ligne 2FA le montant net.

des intérêts, après déduction de la perte (après avoir rayé le.

montant prérempli ligne 2TT). Par ailleurs, déduisez du montant.

prérempli ligne 2BH le montant total des intérêts et inscrivez-le.

ligne 2CG.

Intérêts et autres produits de placement à revenu

fixe n’excédant pas 2000€ taxables sur option à

24% (ligne 2FA)

(CGI, art. 125 A,I bis;

BOI-RPPM-RCM-30-10-20-10)Si vous avez perçu en 2017 des produits de placement à revenu fixe.

n’excédant pas 2000€, vous pouvez opter, lors du dépôt de la décla-

ration de revenus, pour leur taxation au taux forfaitaire de 24% au.

lieu de l’imposition au barème progressif. Cette option est formulée.

par inscription du montant des revenus ligne 2FA de la.

2042

.

Le montant des produits de placement à revenu fixe perçus par le.

foyer fiscal doit être inférieur ou égal à 2000€.

Les produits suivants peuvent faire l’objet de l’option : intérêts,.

arrérages et produits de toute nature de fonds d’État, obligations,.

titres participatifs, bons et autres titres de créances, dépôts,.

cautionnements et comptes courants, comptes bloqués d’associés.

(voir ci-avant la liste des revenus relevant des lignes 2TR et 2TT) .

En principe, le montant de ces intérêts est prérempli ligne 2TR ou.

ligne 2TT. Vous devez modifier la déclaration de la façon suivante :

– rayer le montant prérempli ligne 2TR et, le cas échéant, ligne 2TT.

(le total devant être inférieur ou égal à 2000€) ;

– inscrire ce même montant ligne 2FA ;.

– diminuer le montant prérempli ligne 2BH du montant des reve-

nus déclarés ligne 2FA ;

– inscrire ligne 2CG le montant indiqué ligne 2FA.

Le montant du prélèvement forfaitaire éventuellement acquitté.

lors du versement des intérêts en 2017 est déjà prérempli ligne.

2CK. Vous n’avez pas à le modifier. Il constitue un crédit d’impôt.

Revenus réputés distribués et revenus des

structures soumises hors de France à un régime

fiscal privilégié (ligne 2GO)

Le montant des revenus déclarés ligne 2GO de la.

2042C

est multi-

plié par un coefficient de 1,25 uniquement pour le calcul de l’impôt.

sur le revenu.

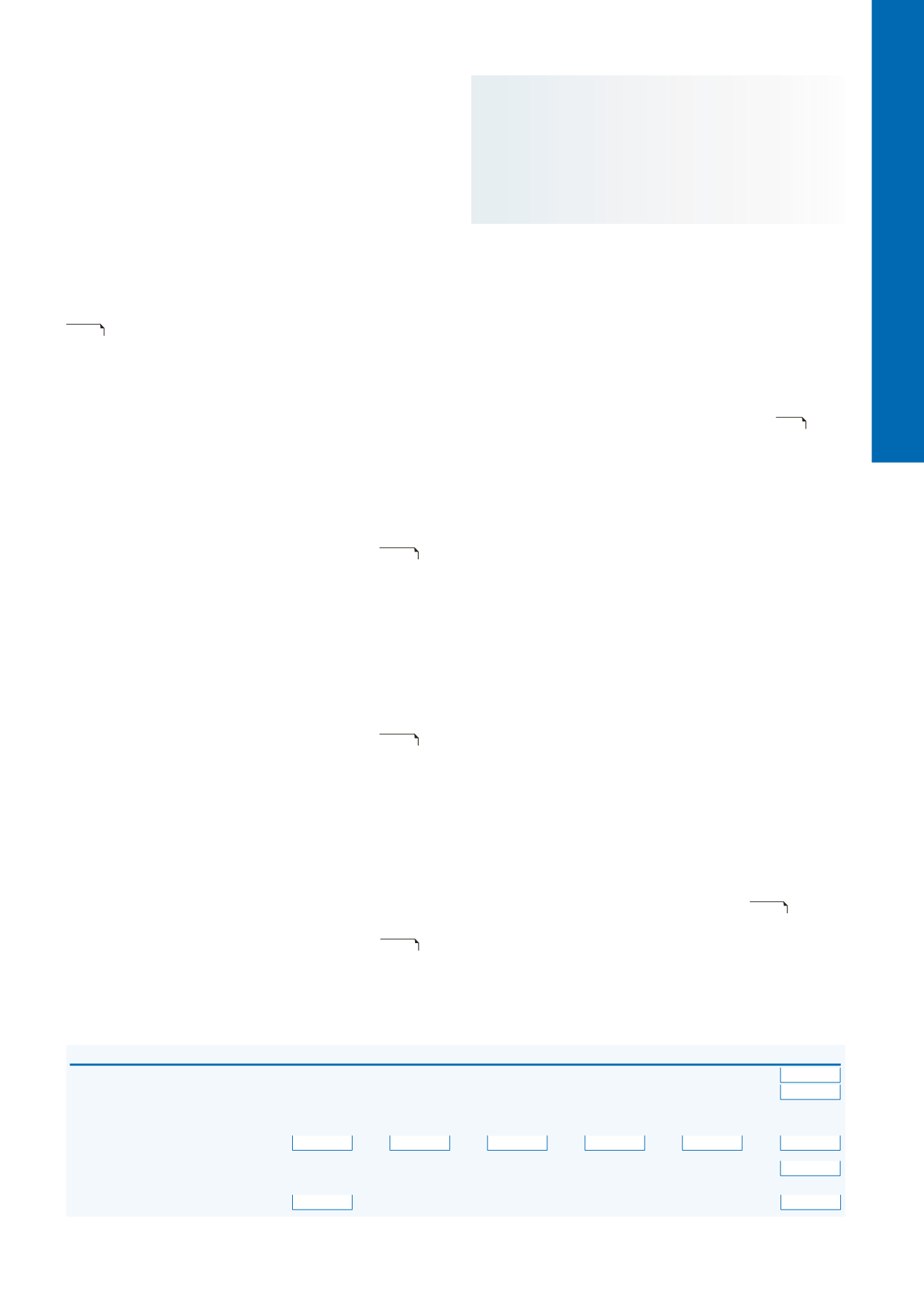

Figure 4. Déclaration n° 2042C.

2042 C

N°11222 * 20

direction

générale

des

finances

publiques

COMPLÉMENTAIRE

Nom

Prénom

Adresse

REVENUS 2017

DÉCLARATION COMPLÉMENTAIRE

17

1 ı SALAIRES, GAINS DE LEVÉE D’OPTIONS

déclarant 1

déclarant 2

Rabais excédentaire sur options sur titres

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1TP

1UP

Gains de levée d'options attribuées à compter du 28.9.2012 ; gains d'acquisition d'actions gratuites attribuées

à compter du 28.9.2012 sur décision prise au plus tard le 7.8.2015 ; gains d'acquisition d'actions gratuites attribuées

sur décision pris à compter du 31.12.2016 pour leur fraction excédant 300000€

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1TT

1UT

Gains d'acquisition d'actions gratuites attribuées sur décision prise du 8.8.2015 au 30.12.2016; gains d'acquisition d'actions gratuites attribuées

sur décision prise à compter du 31.12.2016 pour leur fraction n’excédant pas 300000€

– gain imposable

Après abattements

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1TZ

.....................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

– abattements pour durée de détention

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1UZ

.....................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

– abattement fixe

Départ à la retraite d'un dirigeant de PME

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1VZ

.....................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

Gains et distributions provenant de parts ou actions de

carried-interest

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1NX

1OX

Gains et distributions provenant de parts de

carried-interest

soumis à la contribution salariale de 30%

. . . . . . . . . . . . . . . . . . . . . . . . . . .

1NY

1OY

Indemnités pour préjudice moral

Fraction supérieure à 1 million d'euros

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1PM

1QM

Agents d’assurance : salaires exonérés

Option pour le régime fiscal des salariés

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1AQ

1BQ

Salariés impatriés : salaires et primes exonérés

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1DY

1EY

Sommes exonérées tran férées du CET au PERCO ou à u régime supplémentaire de retraite d’e treprise

. . . . . . . . . . . . . . . . . . . . . .

1SM

1DN

SALAIRES ET PENSIONS EXONÉRÉS RETENUS POUR LE CALCUL DU TAUX EFFECTIF

Salaires et pensions de source étrangère (exonérés selon la convention applicable), après déduction de l'impôt étranger.

Salaires des détaché à l'étranger (y compris marins pêcheurs) exonérés en application de l'article 81A du code général des impôts.

N'indiquez pas ces revenus lig e 8TI de la déclaration n

o

2042.

déclarant 1

déclarant 2

1

re

pers. à charge

2

e

pers. à charge

Salaires

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1AC

1BC

1CC

1DC

Frais réels

Joignez la liste détaillée sur papier libre

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1AE

1BE

1CE

1DE

Pensions

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1AH

1BH

1CH

1DH

Pays de provenance des revenus de source étrangère

. . . . . . . . . . . . . . .

2 ı REVENUS DES VALEURS ET CAPITAUX MOBILIERS

Revenus réputés distribués et revenus des structures soumises hors de France à un régime fiscal privilégié

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2GO

Crédit d’impôt «directive épargne»

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2BG

Déficits des années antérieures non encore déduits :

2011

2012

2013

2014

2015

2016

2AA

. . . .

2AL

. . .

2AM

. . .

2AN

. . .

2AQ

. . . .

2AR

Impatriés : revenus perçus à l’étranger exonérés (50%)

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2DM

Pertes en capital sur prêts participatifs et minibons non imputées, à reporter sur l'année 2018:

perte nette 2017

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2TV

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

perte nette 2016

. . . . . . . . . . . . . . . . . . . . . . . . . .

2TU

SIGNATURE DU OU DES DÉCLARANTS

À Le