92 / 234

92 / 234

LA TAXE D'HABITATION

Les

personnes ayant perdu, en 2014, l'exonération

codifiée à l'article

1414-I-2°du CGI (personnes âgées de

plus de 60 ans ou veuves)

dont elles avaient bénéficié en

2013, car elles n'en remplissaient plus les conditions

d'octroi ont toutefois continué à être exonérés de leur taxe

d'habitation au titre de l'année 2014 : sans aucun examen

de conditions que ce soit (

article 28 de la loi n° 2014-891 du

8 août 2014 de finances rectificative pour 2014

).

À compter de 2017, ces personnes peuvent bénéficier de

l'exonération prévue au 2° du I de l'articl

e 1414 du CGI sous

réserve du respect des conditions d'âge ou de veuvage, des

conditions d'occupation prévues au I de l'article

1390 ,ou, le

cas échéant, à l'article

1414 Bdu CGI, ainsi que de la

condition relative à l'ISF prévue à l'article

1413 bisdu CGI,

dès lors que leur RFR est inférieur aux limites mentionnées

au I bis de l'articl

e 1417 du CGI.

Remarque importante :

Dès 2015, ces personnes ont été susceptibles de bénéfi-

cier du dispositif codifié au I bis de l'article

1414 du CGI

dès lors qu'elles satisfaisaient aux conditions d'occupation

prévues au I de l'article

1390du CGI, ou le cas échéant, à

l'article

1414 Bdu CGI, ainsi qu'à la condition relative à

l'ISF prévue à l'article

1413 bisdu CGI.

– EXCEPTION À LA CONDITION DE COHABITATION –

Les contribuables âgés de

plus de 60 ans

au 1

er

janvier de l'année d'imposition, ainsi que les

veuves et veufs

sans condi-

tion d’âge, non passibles de l’impôt de solidarité sur la fortune au titre de 2016, qui respectent la condition de cohabi-

tation visée à l’article

1390 du CGI

(1)

et dont le « revenu fiscal de référence » de 2016 n'excède pas la limite

citée à l'article

1417-Idu CGI

sont également dégrevés

de la taxe d’habitation afférente à leur habitation principale s’ils

l’occupent avec un ou plusieurs

enfant(s) majeur(s)

lorsque celui-ci (ceux-ci) :

– est (sont) inscrit(s) comme

demandeur(s) d’emploi

,

– et ne dispose(nt) pas de ressources supérieures au montant de l’abattement fixé au I de l’article

1414 A (art.

1414-IVdu

CGI).

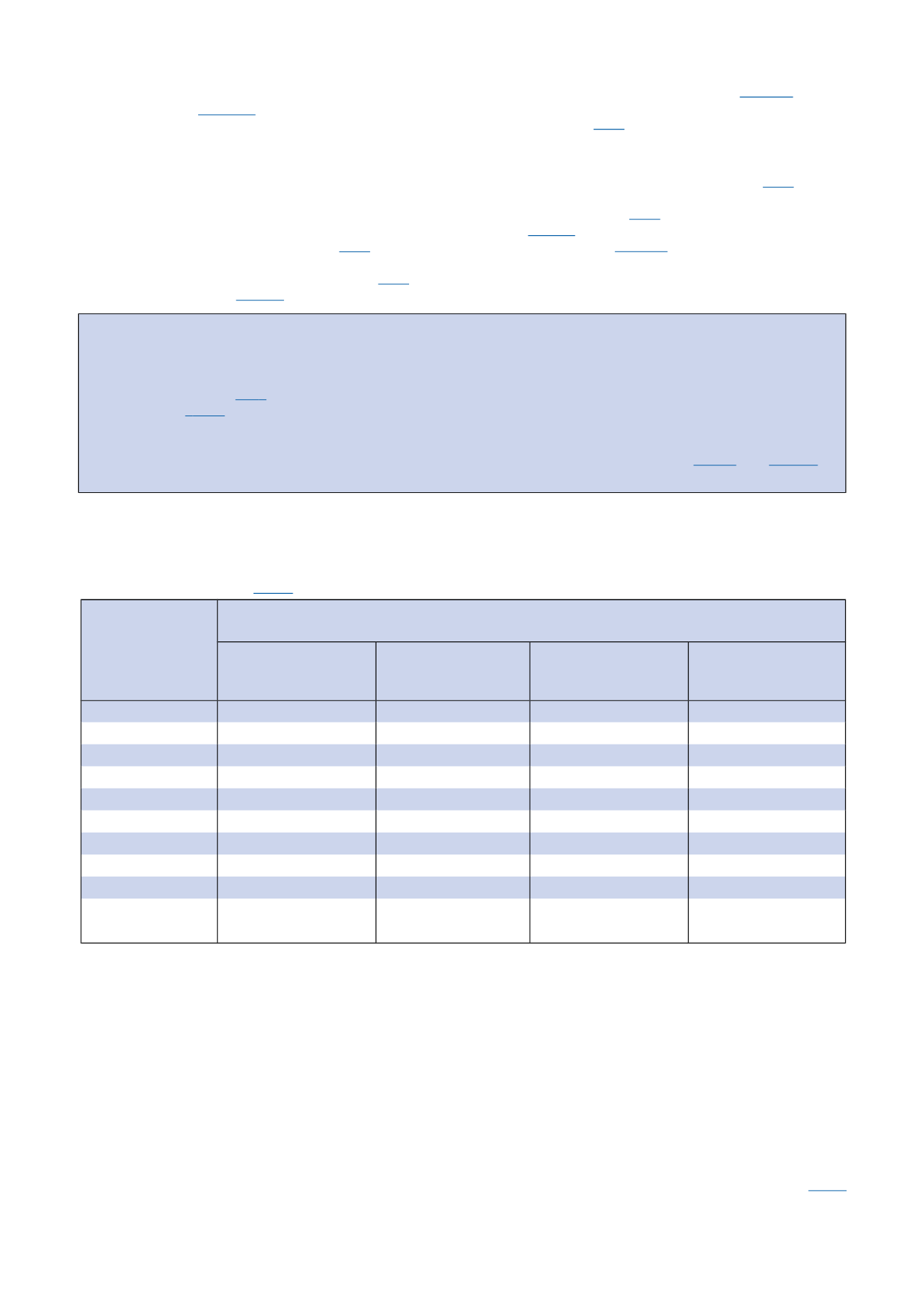

LIMITES DE REVENUS À NE PAS DÉPASSER

Pour bénéficier de l’exonération totale de la taxe d’habitation

2017

, les limites de revenus à ne pas dépasser selon le cas

sont indiquées dans les deux tableaux suivants :

Limites prévues à l'article

1417-Idu CGI :

Si

le nombre de

part(s)

pour le calcul

de l’impôt

sur les revenus

est :

Le

« revenu fiscal de référence »

qui figure sur l'avis d'impôt sur les revenus

de

2016

n’est pas supérieur à :

Métropole

Guadeloupe

Martinique

Réunion

Guyane

Mayotte

1 part

10 708 €

12 671 €

13 248 €

19 853 €

1,25 part

12 138 €

14 185 €

15 072 €

22 585 €

1,5 part

13 567 €

15 698 €

16 895 €

25 316 €

1,75 part

14 997 €

17 128 €

18 325 €

27 458 €

2 parts

16 426 €

18 557 €

19 754 €

29 599 €

2,25 parts

17 856 €

19 987 €

21 184 €

31 741 €

2,5 parts

19 285 €

21 416 €

22 613 €

33 882 €

2,75 parts

20 715 €

22 846 €

24 043 €

36 024 €

3 parts

22 144 €

24 275 €

25 472 €

38 165 €

supérieur à 3 parts

22 144 € + 2 859 €

(2)

par demi-part

supplémentaire

24 275 € + 2 859 €

(2)

par demi-part

supplémentaire

25 472 € + 2 859 €

(2)

par demi-part

supplémentaire

38 165 € + 4 283 €

(2)

par demi-part

supplémentaire

Les majorations de revenu à retenir au-delà de la première part sont divisées par deux pour les quarts de part avec arrondi à l’euro le plus proche.

(1) Cette condition doit être remplie par les personnes qui, cohabitant avec ces contribuables, ne sont pas les enfants majeurs désignés à l’article

1414-IVdu CGI.

(2) Ce montant est de 1 430 euros en cas de quart de part supplémentaire en métropole et dans les DOM hors Mayotte, et de 2 142 € à Mayotte.

92