110 / 234

110 / 234

LA TAXE D'HABITATION

► FRAIS DE GESTION DE LA FISCALITÉ DIRECTE

LOCALE

(art

. 1641du CGI)

En contrepartie des frais de confection des rôles et de

dégrèvement qu’il prend à sa charge, l’État perçoit une

somme égale à :

–

3 %

(1)

des cotisations perçues au profit de communes et

EPCI à fiscalité propre, ramenée à

1 %

pour les locaux

meublés affectés à l’habitation principale ;

–

8 %

(2)

des cotisations perçues au profit de syndicats de

communes ;

–

9 %

(2)

des cotisations perçues au profit des établisse-

ments publics bénéficiaires de taxes spéciales

d’équipement (TSE).

► PRÉLÈVEMENTS SUR BASE D’IMPOSITION ÉLEVÉE ET

SUR RÉSIDENCES SECONDAIRES

(art.

1641-I-3 du CGI)

En contrepartie des dégrèvements prévus à l'article

1414 Adu CGI l’État perçoit :

– un prélèvement calculé sur la base nette communale

d’imposition. Ce prélèvement est dû par tous les redevables

de la taxe d’habitation qui disposent d’un

local ayant une

valeur locative communale nette supérieure à 4 573 €.

Toutefois, les contribuables exonérés ou bénéficiant d’un

dégrèvement total ou partiel (art.

1414 , 1414 A )en sont

exonérés pour leur habitation principale.

– un

prélèvement de 1,5 % dû pour les locaux meublés non

affectés à l’habitation principale

et calculé sur le total des

cotisations revenant à la commune et à l’EPCI à fiscalité

propre.

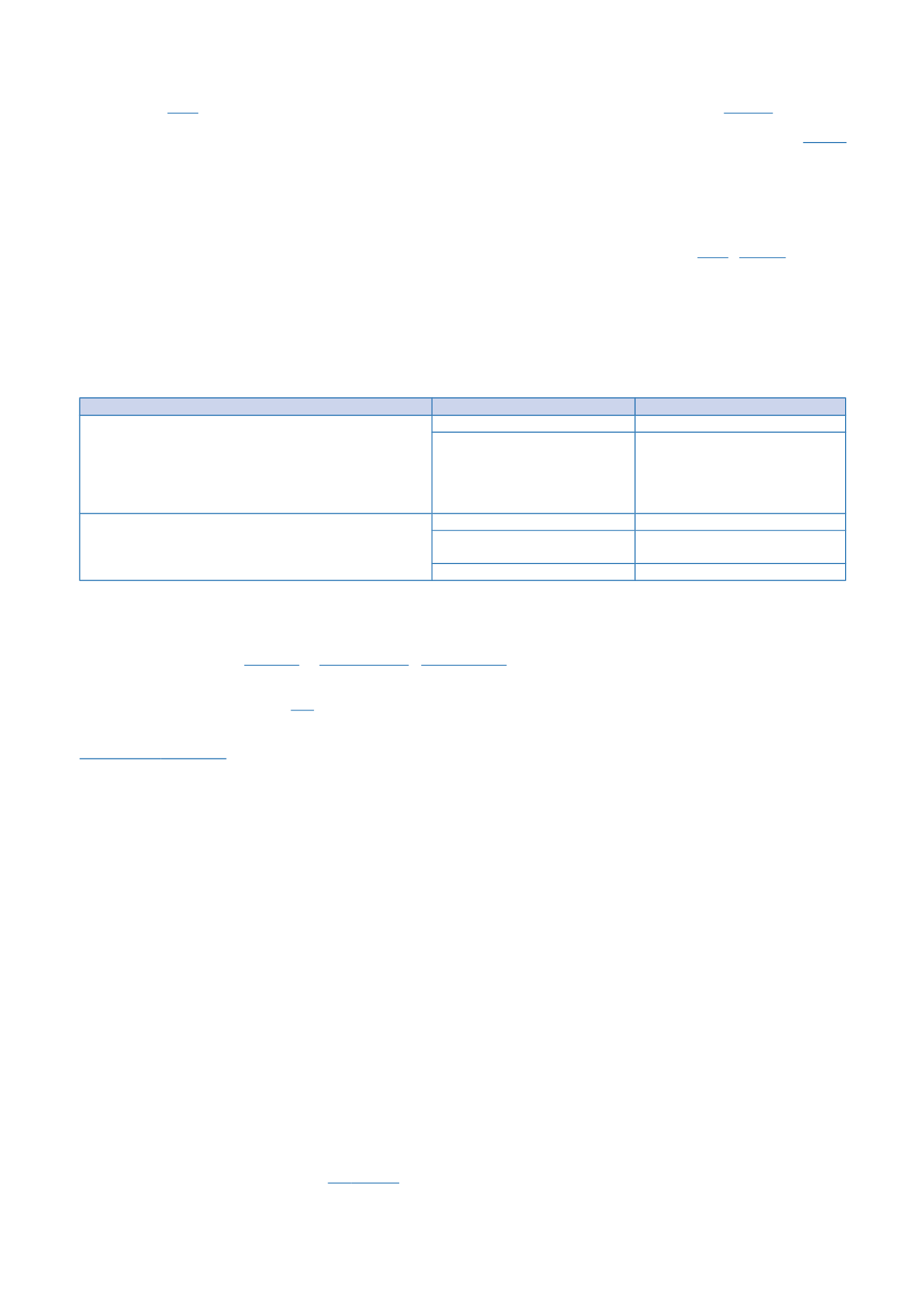

Les taux des prélèvements sur base d'imposition élevée et sur résidences secondaires sont donnés dans le

tableau ci-dessous

.

Prélèvement sur base d’imposition élevée

Valeur locative

Taux de prélèvement

•

Locaux d’habitation affectés à l’habitation principale

•

Locaux des sociétés, associations, organismes

privés non retenus pour la cotisation foncière des

entreprises

•

Locaux des organismes publics

inférieure ou égale à 4 573 €

Pas de prélèvement

supérieure à 4 573 €

0,2 %

•

Locaux d’habitation non affectés à l’habitation

principale

inférieure ou égale à 4 573 €

Pas de prélèvement

supérieure à 4 573 €

et inférieure ou égale à 7 622 €

1,2 %

supérieure à 7 622 €

1,7 %

▀

LA TAXE D’HABITATION SUR LES LOGEMENTS VACANTS (THLV)

(art. 47 de la loi n° 2006-872 du 13 juillet 2006 portant engagement national pour le logement ; art. 113 de la loi

n° 2010-1657 du 29 décembre 2010 de finances pour 2011 ; art. 106 de la loi n° 2012-1509 du 29 décembre 2012 de

finances pour 2013 ; art

. 1407 biset

1408-I du CGI; BOI-IF-TH-60)

Sous réserve que la taxe annuelle sur les logements

vacants (TLV) prévue à l’article

232du CGI ne soit pas

applicable sur leur territoire, les communes peuvent, par

une délibération prise dans les conditions prévues à l’article

1639 A bis du CGI ,décider d’assujettir à la taxe

d’habitation, pour la part communale et celle revenant aux

établissements publics de coopération intercommunale

(EPCI) sans fiscalité propre, les logements vacants depuis

plus de deux années au 1

er

janvier de l’année d’imposition.

L'article 113 de la loi n° 2010-1657 du 29 décembre 2010

de finances pour 2011 permet, à titre subsidiaire, aux EPCI

à fiscalité propre d'instaurer, par délibération, la taxe

d'habitation sur les logements vacants, sous réserve d’avoir

adopté un programme local de l'habitat défini à l'article

L.302-1 du code de la construction et de l'habitation. Cette

délibération ne trouvera pas à s’appliquer sur le territoire

des communes ayant elles-mêmes institué une taxe

d’habitation sur les logements vacants ou relevant du

régime de la TLV.

Pour les EPCI à fiscalité propre, cette possibilité s’applique

depuis les impositions établies au titre de 2012, pour ceux

d’entre eux ayant délibéré avant le 1

er

octobre 2011.

●

Logements imposables :

La taxe d’habitation sur les logements vacants (THLV)

s’applique uniquement dans les communes où le conseil

municipal ou l’organe délibérant de l’EPCI à fiscalité propre

dont elles sont membres a délibéré en ce sens. Cette taxe

ne peut être instituée que sur le territoire des communes

dans lesquelles la TLV prévue à l'article

232 du CGIne peut

être instituée.

(1) dont frais de dégrèvement de non valeurs : 2 %.

(2) dont frais de dégrèvement de non valeurs : 3,6 %.

Un même logement ne peut donc pas faire l’objet d’une

double taxation, au titre de la TLV d’une part, et de la THLV

d’autre part.

La taxe d’habitation due au titre de ces logements vacants

est établie au nom du propriétaire, de l’usufruitier, du

preneur à bail à construction ou à réhabilitation ou de

l’emphytéote qui dispose d’au moins

un local d’habitation

non meublé,

vacant depuis deux années consécutives

au 1

er

janvier de l’année d’imposition

et qui, en

conséquence, n’est donc pas soumis à la taxe d’habitation.

Seuls les

logements vacants habitables (appartements,

maisons)

, c’est-à-dire clos, couverts et pourvus des

éléments de confort minimum (installation électrique, eau

courante, équipement sanitaire) sont soumis à la THLV.

Ne sauraient donc être assujettis des logements qui ne

pourraient être rendus habitables qu’au prix de travaux

importants et dont la charge incomberait nécessairement à

leur détenteur et destinés :

– soit à assurer la stabilité des murs, charpentes et toitures,

planchers ou circulations intérieures (notamment les

escaliers) ;

– soit à installer, dans un logement qui en est dépourvu ou,

dans le cas contraire, effectuer la réfection complète de l’un

ou l’autre des éléments suivants : équipement sanitaire

élémentaire, chauffage, électricité, eau courante, ensemble

des fenêtres et portes extérieures.

À titre de règle pratique, il est admis que cette condition est

remplie lorsque le montant des travaux nécessaires pour

rendre le logement habitable excède 25 % de la valeur

vénale du logement au 1

er

janvier de l’année d’imposition.

La production de devis peut permettre, la plupart du temps,

d’apprécier cette situation.d’apprécier cette situation.

110